한국콜마가 3분기 실적을 공시한 시점부터 기관투자자와 외국인 투자자들이 계속 매도하고 있어 일시적인 현상인지 아니면 기존의 투자자세의 변화인지 주목된다. 한국콜마는 10일 연결재무제표 기준 3분기 영업이익(잠정)이 310억원으로 전년 동기 대비 71.5%, 매출은 5,164억원으로 9% 증가했다는 나쁘지 않은 실적을 공시했다.실적 발표 전날인 9일의 주가는 55,700원까지 올랐고, 기관투자자와 외국인투자자들은 매수하는 경향이 높게 형성됐다. 외국인 보유률은 29.45%이었다.그러나 주가는 10일부터 17일까지 6거래일 동안 총 5

국민의힘은 오늘(16일) 국회에서 금융당국, 금융업계와 민당정 협의회를 열고 공매도 제도 개선책을 논의하는 등 대책 마련을 진행하고 있는 가운데 화장품 투자자들이 연기금의 직접투자에 대한 문제를 제기했다. LG생활건강과 아모레퍼시픽의 종목 토론실에는 “연기금은 직접투자 금지해야. 너무 조작이 많음. 불법 공매도카르텔 퇴치청원. 시장조성자 불법 공매도 카르텔 세력들! 국민들을 우롱하고 말장난한 공매도 개선 국회! 국민이 응징해야합니다! 공정한 주식시장을 만듭시다!‘ 등 다양한 의견이 개진됐다.오늘 화장품업종은 0.09% 소폭 상승했다

피엔케이피부임상연구센타가 주주가치 제고를 위해 30억 원 규모의 자사주 매입을 확정했다.P&K는 15일 이사회를 열고 주주가치 제고를 위해 30억 원 규모의 자기주식 매입 신탁 계약 체결을 SK증권과 체결했다 밝혔다. 계약기간은 2024년 11월 15일까지다.피엔케이피부임상연구센타의 주가는 9일부터 13일까지 3일간 총 100원이 하락돼 2,340원이었지만 어제 25원올랐다. 하지만 자사주 매입을 발표한 오늘(15일)은 5.07%(120원) 크게 오르면서 2,485원으로 거래되고 있다. P&K는 이미 2년 연속 최대주주와 특수관계인

화장품업종의 주가는 3분기 실적 시즌과 맞물리면서 실적 부진에 대한 실망 등으로 10일 3.41% 폭락한데 이어 13일 1.60%, 오늘(14일) 0.52% 각각 하락했지만 하락폭이 점점 낮아지면서 진정되고 있다.LG생활건강과 아모레퍼시픽 등 황제주는 3분기 실적 부진 쇼크로 주가가 폭락됐지만 서서히 회복되고 있으며, 특히 기관투자자들은 관망자세를 보이고 있지만 외국인 투자자들은 적극적인 매수 자세를 보이고 있어 주목되고 있다. LG생활건강은 10월26일 부진한 3분기 실적을 발표하면서 주가는 311,000원까지 하락됐지만 이후 조

한국콜마는 올해 3분기 연결 기준 매출은 5,164억원으로 전년 동기 대비 9.1%, 영업이익이 310억원으로 71.5% 증가했다는 나쁘지 않은 공시를 10일 발표했다.하지만 투자자들은 긍정적인 평가를 하지 않았다. 10일 11.31%(6,300원), 11일 4.76%(2,350원) 등 이틀 간 총 8,650원이 하락됐다. 특히 기관과 외국인투자자들도 이 기간 동안 동시에 매도했다.보통 실적이 개선되며 주가가 상승하면서 투자분위기가 개선되지만 한국콜마의 경우에는 3분기 실적이 개선됐지만 투자자들은 냉담하게 반응하고 있다. 따라서 키

아모레퍼시픽이나 LG생활건강 등 황제종목의 중국시장 부진은 사드 등 외부 환경이 아니라고 판단한 투자자들은 코스맥스 등 ODM 종목을 선호하는 분위기가 조성됐다.투자자들의 분위기 변화로 아모레퍼시픽과 LG생활건강의 주가는 계속 하락했고 ODM 종목의 주가는 계속 상승했다. 때문에 지난 8월11일 코스맥스 주가(133,100원)가 아모레퍼시픽의 주가(130,400원)를 추월하는 사건까지 발생됐었다. 투자자들로부터 촉망받던 ODM종목들이 최근 3분기 실적을 발표한 후 주가가 폭락하는 현상이 잇따라 발생되고 있다. 10일 실적을 공시한

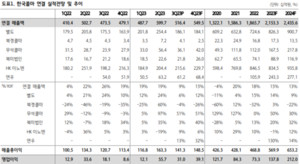

코스맥스가 올해 3분기 매출은 전년 동기 대비 15.5%, 영업이익은 68.7% 각각 성장했지만 직전분기 대비 매출은 -4.4%, 영업이익은 -27.7% 각각 감소했다고 밝혔다. 특히 국내를 비롯한 세계 각국의 5개법인 가운데 한국 법인과 인도네시아법인만 매출이 증가됐고 중국법인, 미국법인, 태국법인 등 3개 법인의 매출이 하락됐다. 코스맥스는 올 3분기 연결 매출은 4,583억원으로 전년 동기 3,968억원 보다 15.5%, 영업이익은 333억원으로 전년 동기 197억원 보다 68.7% 성장했다고 오늘(13일)발표했다.특히 코스맥

씨앤씨인터내셔널은 해마다 높은 성장률 등으로 화장품업계는 물론 투자자들로부터 높은 관심을 받았다.하지만 올해를 분기점으로 내년부터 성장률이 둔화될 수 있다는 증권가의 리포트가 발표돼 앞으로 씨앤씨인터내셔널이 어떤 극복 전략을 수립할지 관심이 된다.9일 씨앤씨인터내셔널은 3분기 연결 매출액은 전년 동기 대비 49.2% 증가한 539억원, 영업이익은 5.3% 감소한 68억원이라고 공시했지만 투자자들은 만족하지 못했다. 공시 당일(9일) 1.87%(1,100원), 10일 13.19%(7,600원) 각각 폭락해 5만원으로 추락했다.공시 이

화장품은 지난 3년간 코로나로 인해 국경 간 이동이 제한되고 최대 수출국인 중국의 강력한 사회 통제로 경영활동에 제한을 받으면서 부진한 실적을 달성해 투자자를 실망시켰다. 올 들어 코로나가 어느 정도 진정돼 좋은 상황으로 변했지만 이번에는 중국에서 마이코플라스마 폐렴이 유행하고, 유럽 등 세계 각지에서 빈대가 발생해 여행 등에 불편을 주고 있어 화장품은 반갑지 않다.이 같은 상황 속에서 오늘(10일) 화장품업종의 주가는 3.41% 폭락했다. 특히 금융당국이 공매도 금지를 단행하면서 6일 4.49%, 7일 1.02% 등 총 5.51%

화장품 종목이 투자자들의 민심을 얻기 위해서는 미래의 지속 성장에 대한 플랜을 제시해 기업의 사회적 책임을 높여야 할 것으로 예상된다. 최근 화장품종목 투자자들은 실적 개선 종목에 높은 관심을 나타내고 있다. 특히 실적이 개선됐더라도 미래 성장 가능성 여부를 판단해 투자하는 분위기가 형성되고 있기 때문이다.따라서 실적 발표 후 진행되는 기존의 제한적 정보 공개인 기업설명회 등의 내용을 일반 투자자들에게도 적극 공개해 정보의 투명성을 높여 신뢰를 쌓아야 할 것으로 예상된다. 최근 코스메카코리아와 클리오가 3분기 실적을 공시하면서 매출

화장품종목은 그동안 중국 부진과 매출 하락으로 주가가 하락되면서 투자자들로부터 자사주 매입 등 주가 부양책 혹은 경영진에 대한 경영실패 책임을 묻는 지적이 계속되는 등 비관적이었다.그러나 최근 코스메카코리아 주가가 이틀연속 폭등되면서 오늘(8일) 4만원대를 돌파하면서 투자자들은 오히려 매도여부를 놓고 고민하는 현상이 발생돼 주목받고 있다.코스메카코리아의 주가는 어제 5,000원(15.06%), 오늘(8일) 2,050원(5.37%) 등 이틀간 7,050원이 폭등되면서 40,250원으로 거래를 마쳐 투자자들의 관심을 집중시켰다.코스메카

신세계인터내셔날의 화장품사업이 분기 최대 매출을 달성해 국내 화장품업체들의 실적과 대조됐다.신세계인터내셔날은 올해 3분기 실적은 지난해 높은 기저와 소비심리 위축, 일부 브랜드 계약 종료가 실적에 영향을 미치면서 올해 3분기 연결 기준 매출액 3158억원(-18.5%), 영업이익 60억원(-75.1%)을 기록했다고 밝혔다.하지만 미국과 프랑스 등 수입화장품은 전년 동기 대비 전체 매출이 7.9% 증가하며 분기 최대 매출을 달성했다. 또 자체의고가 화장품도 매출이 성장돼 화장품 사업이 성장했다고 밝혔다.따라서 신세계는 연말까지 수입화