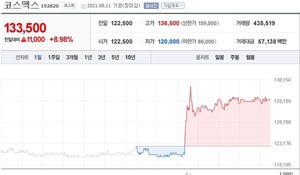

브이티지엠피(018290)가 일본 시장의 뜨거운 반응에 힘입어 올해 상반기 매출액 956억, 영업이익 127억원으로 실적의 대폭 성장을 기록했다고 공시했다. 이는 전년 동기대비 각각 57%, 129% 증가한 수치이다. 12일 전자공시에 따르면 2분기 실적 역시 대폭 성장했다. 브이티지엠피의 2분기 매출액은 513억원으로 전년 동기 대비 94% 증가했고, 영업이익은 67억원으로 263% 가량 대폭 증가했다.브이티지엠피의 코스메틱 사업부인 브이티코스메틱은 브이티지엠피의 성장을 견인하고 있다. 일본시장의 반응은 뜨겁다. 주력으로 매출을

최근 코로나 확진자 증가, 델타변이, 백신수급 불안정, 백신접종 일정 2주 연기 등으로 정상적인 사회활동이 늦어짐에 따라 하락세를 보이던 화장품업종은 오늘(12일) 0.20%% 소폭 상승했다. 전체 53개 종목 가운데 19개 종목이 상승하고 25개 종목이 하락했다. 상승을 주목한 종목은 전통적인 화장품 종목이 아닌 바이오화장품 종목인 라파스와 올리패스다. 이들 종목은 화장품 보다는 마이크로 니들 패치나 비마약성 진통제 등이 주력이기 때문이다.라파스는 전 거래일 대비 6.77%(3,200원) 폭등하면서 사상 최고가인 50,500원을

기존의 화장품사들의 2분기 실적을 발표하고 있지만 괄목할만한 개선을 이루지 못하고 있는 가운데 신세계인터내셔널은 역대 최대 규모의 실적을 달성했다. 신세계인터내셔널은 이 같은 실적 개선은 젊은 층의 명품 수요 확대와 보복소비가 전자상거래를 통해 달성됐고 여기다 병행수입제품이 아닌 정품 판매로 신뢰도를 높인 것으로 분석했다. 신세계인터내셔날은 오늘(12일) 발표한 잠정실적 공시를 통해 2분기 연결기준 매출액 3,407억 원, 영업이익 265억 원을 기록했다고 밝혔다. 전년 동기 대비 매출액은 18.6% 증가했으며, 영업이익은 흑자 전

오늘 코로나 감염자가 2천명을 넘어섰다. 이런 일은 발생하지 않으면 좋겠다는 우려적인 생각이 현실화됐다. 지난 1년 반 동안 우리는 정부의 지침대로 외국은 마스크를 벗어도 착하게 마스크를 쓰고 4인 이상 모이지 말 것을 요구하면 가능한 모이지 않았고 추석 등 명절 때도 가급적 방문을 삼갔다.그래도 희망은 있었다. 올해 상반기면 어느 정도 백신접종을 마치고 정상적인 사회활동이 가능할 것으로 판단했기 때문이다. 그러나 백신은 부족하고 왜 그런지 모르지만 접종기일도 4주가 아닌 6주로 늘어났다.특히 우리는 백신을 접종하고 싶어도 접종을

토니모리가 성장의 실마리를 찾은 것 같다.국내 로드샵을 기반으로 승승장구하면서 중국으로 외형을 확장했다. 여러 가지 이유로 사업 부진을 겪으면서 위축됐다. 이때부터 법적인 공시는 했지만 별도의 설명 자료를 발표하지 않았다. 그러나 오늘(11일) 실적과 관련한 별도의 자료를 발표했다. 1분기에 이어 2분기도 영업적자다. 하지만 당기순이익은 흑자로 전환했다는 게 핵심이다.특히 매출의 절반 정도를 국내 재수 시장이 아닌 해외시장과 전자상거래채널에서 발생하고 있다. 따라서 해외 시장에서 기반을 구축한 것으로 풀이된다.한편 토니모리는 지난해

지난 7월1일 177만원까지 치솟으면서 관심을 받았던 엘지생활건강이 지속적인 하락을 하면서 오늘은 1,433,000원으로 폭락했다. 특히 주가 상승 때 외국인 투자자들이 집중적으로 매수했지만 7월22일부터 오늘까지 14거래일 동안 매도하고 있다.반면 엘지생활건강이 폭등할 때 상대적으로 학락하면서 데조를 보였던 아모레퍼시픽은 상승과 하락을 반복하고 있다. 오늘은 0.44%(1,000원) 오르면서 227,500원으로 거래를 마쳤다.또 지난 6일 2분기 실적을 발표한 애경산업은 어제는 하락했지만 오늘은 1.76%(450원) 오르면서 지속

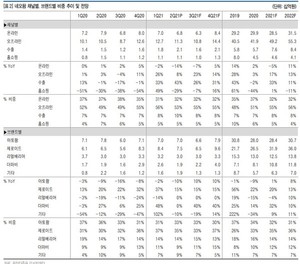

애경산업의 3분기 화장품부문 매출은 수출이 감소되면서 2분기 보다 다고 하락할 수 있다. 특히 수출 매출의 감소를 홈쇼핑과 면세점을 통해 보완할 것이라는 분석이 나왔다.유안타증권(박은정 )이 애경산업의 2분기 실적을 분석한 자료를 통해 3분기 실적추세를 전망하면서 3분기 총 매출은 1,565억 원(화장품부문 566억 원, 생활용품부문 998억 원)으로 2분기 1,430억 원 보다 높을 것으로 예상했다.다만 화장품부문의 경우에는 2분기에 612억 원의 매출을 달성했지만 3분기에는 566억 원으로 감소하고 4분기에는 다시 740억 원으

사드 전만 하더라도 국내 화장품사는 분기실적을 공시하면서 동시에 별도의 설명 자료를 앞다퉈 배포했다. 사드 후 매출이 하락하면서 아모레퍼시픽과 엘지생활건강 등 몇 개 외에는 별도의 자료가 없고 공시로 대체되고 있다. 요즘 2분기 실적 공시 시즌이다. 엘지생활건강과 아모레퍼시픽이 나쁘지 않은 실적을 발표했지만 일정기간 동안 주가가 폭락하는 현상이 발생하는 특징을 보여주고 있다. 엘지는 지난 7월22일 실적 발표 후 오늘(9일)까지 13거래일 동안 11거래일이 하락했다. 아모레의 경우에는 7월28일 공시 후 9거래일 동안 6거래일이 하

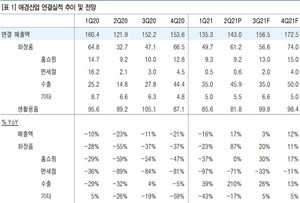

네오팜의 주력 브랜드가 네오팜에서 제로이드로 이동하고 있는 것으로 나타났다. 특히 코로나와 제 4차 산업혁명 등으로 대부분의 기업들은 오프라인 비중을 점점 낮추면서 전자상거래채널로 이동하고 있지만 네오팜은 기존의 오프라인의 높은 비중을 그대로 유지 및 강화하는 특징을 보이고 있다.이 같은 사실은 최근 유안타증권이 2분기 실적 및 향후 추세를 분석한 ‘네오팜 채널별, 브랜드별 비중 추이 및 전망’이란 보고서를 통해 드러났다. 이 분석 보고서에 따르면 2분기 213억 원의 매출 가운데 113억 원으로 전체의 53%로 가장 높았다. 온라

네오팜의 브랜드 파워가 전체적으로 약화됐다. 특히 판매 채널의 경우에는 전자상거래와 홈쇼핑은 마이너스 성장을 한 반면 수출은 크게 증가됐다. 또 매출은 약세에도 보수적인 경영으로 영업이익을 달성했다. 네오팜은 2분기 실적을 금융감독원 전자공시스템에 지난 6일 공시했다. 213억원의 매출과 61억원의 영업이익, 41억원의 당기 순이익을 기록했다고 밝혔다. 1분기와 비교하면 매출은 16억원(6.8%), 영업이익은 6억원(8.8%), 당기순이익은 16억원(27.8%) 각각 감소했다. 이와 관련 유안타증권(박은정연구원)은 ‘브랜드별 전년

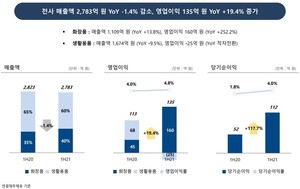

애경산업이 흑자 전환에 성공했다.오늘(6일) 2분기 실적을 공시했다. 매출은 1,429억원으로 지난해 동기 1,281억원 보다 17.3% 증가했다. 영업이익은 58억원으로 지난해 동기 12억원의 적자에서 흑자로 전환했다. 당기순이익은 31억원으로 지난해 동기 39억원의 적자에서 흑자로 전환했다. 화장품부문은 누적 매출액은 1,109억 원으로 YoY +13.8% 증가했고 영업이익은 160억 원으로 YoY +252.2% 증가했다. 해외 화장품 실적은 중화권 소비심리 회복과 중국 618 행사기간 실적 호조와 AGE 20’s T-mall

화장품업종은 어제(5일) 오랜만에 1.80% 상승했다. 오늘도 0.68% 오르면서 상승세를 이어갔다. 전체 53개 종목 가운데 35개 종목이 상승하고 8개 종목이 하락했다.라파스가 9.34%(4,100원) 폭등했다. 지난 2일부터 오늘까지 4거래일 연속 오르고 있다. 올해 1월 4일 24,700원이었던 주가가 48,000원까지 오르면서 5만 원대 돌파를 목전에 두고 있다.또 2분기 실적 발표 전후로 하락세를 보이던 아모레퍼시픽은 지난 3일부터 오늘까지 상승세를 보이면서 반등이 예상되고 있다. 전 거래일 대비 1.98%(4,500원)