올리브영, GS왓슨스등 대형 드럭스토어 적자에 허덕

1999년 제일제당이 처음 한국형 드럭스토어를 선보인지 14년여가 흐른 이래로, 드럭스토어는 국내 화장품 시장 등의 새로운 유통채널로 떠오르면서 비약적인 성장을 이룩해왔다. 하지만 계속되는 시장 과포화로 인해 최근 관련 업계들이 적자를 면치 못하고 있어 일각에서는 새로운 유통 활로였던 드럭스토어의 성장이 사실상 끝난 것이 아니냐는 지적이 나오고 있다.

2013년 기준 국내 드럭스토어 점유율에서 가장 많은 비중을 차지하고 있는 브랜드는 CJ그룹의 올리브영이다. 자사 공식홈페이지에 따르면 올리브영은 2014년 7월 7일 기준 전국에 387개의 매장을 보유중에 있다.

금융감독원 사업보고서 조사 결과에 따르면 작년 한 해 동안 CJ올리브영은 31여억 원의 손실을 본 것으로 나타났다. 관련업계의 불황에도 불구하고, 최근 5년간 계속해서 영업이익을 내던 올리브영마저 적자로 전환한 것이다.

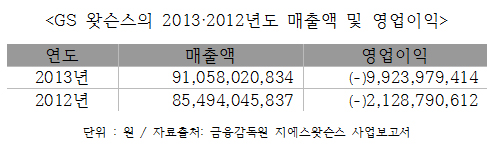

국내 드럭스토어 시장 점유율 2위를 달리고 있는 GS 왓슨스 역시 고전을 면치 못하고 있다. 2011년 약 6억5천여만 원의 영업 이익을 본 것을 마지막으로 계속해서 적자를 이어가고 있는 것. 실제로 왓슨스는 2012년 약 21억 원의 영업 손실을 내었고, 작년에는 그 정도가 심해져 약 99억 원의 손실을 보았다.

하지만 이러한 영업 손실에도 불구하고 두 업계의 매출액은 계속해서 증가한 것으로 나타났다. 실제로 올리브영의 경우 2012년을 기준으로 약 48.8%의 매출 성장률을, 왓슨스 역시 약 7%의 성장률을 기록한 바 있다. 이에 따라 일각에서는 드럭스토어의 내실 부실화에 대한 지적도 나오고 있는 실정이다.

한편 이러한 상황을 타개하기 위해 관련 업계들은 특단의 대책을 강구하고 있는 것으로 밝혀졌다. 실제로 CJ 올리브영은 당해 1분기부터 가맹 점포 출점 수를 제한하고 CJ라이온 주식 일부를 매각해 유동성 자금 확보에 나섰으며, GS 왓슨스의 경우 유상증자를 통해 약 200억원의 자금 조달에 나선 바 있다.

하지만 이러한 업계들의 노력에도 불구, 드럭스토어 시장의 침체기는 당분간 계속될 전망이다. 롯데와 신세계가 후발주자로 드럭스토어를 선보인 데에 이어, 계속해서 점포 확장을 꾀하고 있어 시장 과포화는 완화되지 않을 것이라는 업계 반응이 다수기 때문.

신개념 화장품 유통 채널로 부상해 괄목할 성장을 이뤄왔던 드럭스토어의 향배를 기대해본다.