클리오, 사드여파 비교적 적어 향후영업 이익 증가전망

[뷰티경제=김자혜 기자] 사드 보복의 지속여부 예측이 불투명해지며 화장품주의 실적 하향조정 축소가 불가피 한 가운데 클리오는 사드보복에 상대적으로 낮은 노출을 보여 올해 매출성장세를 지속한다는 전망이 나왔다.

12일 박신애 KB증권 연구원은 화장품 업종 올해 1분기 실적 예상을 두고 ‘가랑비가 굵은 장대비가 됐다’고 표현하며 “중국 화장품 시장에 공격적으로 투자하던 것이 기업 가치의 프리미엄 요인으로 작용해 오던 부분에 대한 재평가가 필요할 것”이라고 판단했다.

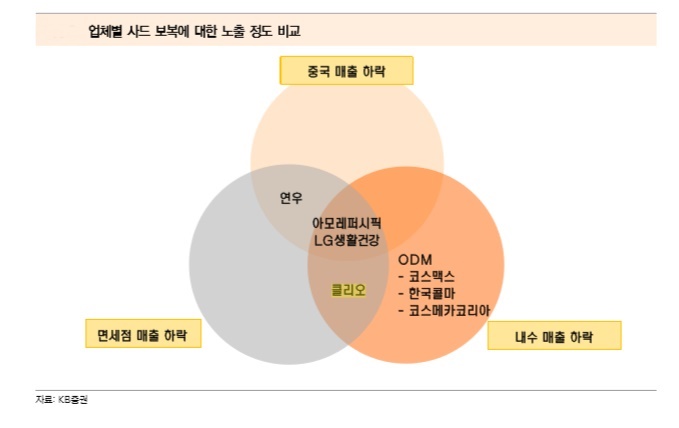

업종별 영향으로 볼 때 아모레퍼시픽은 면세점, 내수채널(면세 외 채널에서 중국인 관광객에 의해 발생한 매출), 중국 현지법인 모두 부정적 영향이 가능하고 LG생활건강 역시 면세점과 내수채널(방문판매) 등에 영향을 미쳤다. 다만 LG생활건강은 중국 현지법인 매출의 실적 기여도가 아모레 퍼시픽 대비 다소 낮은 편이다.

박 연구원은 “본격적인 실적 악화는 2분기 부터”라며 “3월 초 이후 입국자수가 급락하고 있고 이를 기반으로 예측한 3~4월 중국인 입국자수는 전년 동월 대비 각각 25%, 51% 감소할 것”이라고 예상했다.

입국자수의 감소는 아모레퍼시픽과 LG생활건강의 2분기 면세점 매출액 감소로 이어져 전년 동기대비 32%, 30% 감소할 전망이다. 이후 3분기에는 15% 안팎의 감소, 4분기는 7% 안팎의 감소를 가정했으나 사드보복의 지속여부와 5월 대선을 감안할 때 실적 가시성이 매우 낮은 편이다.

반면 클리오의 1분기 연결 매출액이 전년동기대비 28% 오른 586억원으로 예상되며 영업이익은 86억원을 기록할 전망으로 이익은 전년 동기대비 24% 하락한 반면 영업 이익률은 15% 상승을 기록할 전망이다. 이같은 영업이익의 감소는 전년동기 큰폭의 도매 매출액의 비중하락이 영향을 줬다.

박 연구원은 “클리오의 유통 채널별 실적으로 볼 때 2016년 본격적으로 시작한 면세점 매출액이 500% 성장으로 예상되며 H&B스토어 매출액 또한 전년 동기대비 90% 증가할 것”이라며 “다각화된 유통채널 및 브랜드 포트폴리오, 해외확장 스토리에 힘입어 매출액과 영업이익이 향후 3년간 연평균 18%, 22% 증가할 전망”이라고 밝혔다.

클리오 관계자는 “기존의 면세점에 입점한 한국브랜드는 스킨케어 위주인데 클리오는 색조제품 위주의 가성비 장점을 가져 시장지배력을 넓히고 있으며 지난해 3분기 대비 4분기 매출이 꾸준히 올랐으며 1,2월 면세점 매출도 긍정적”이라며 “올해는 해외에서 K-뷰티 수요증가에 대응해 면세점 입점확대 계획을 갖고 있다”고 밝혔다.

12일 클리오는 장중 4만500원까지 올랐으나 전일대비 50원(0.13%)오른 4만원에 장을 종료했다.