"중국서 현지공장을 운영하는 한국콜마, 코스맥스는 타격 적어..."

[뷰티경제=김자혜 기자] 사드 배치에 따른 중국의 보복성 조치로 올해 국내 주요 화장품사들이 고전을 할 것이란 예상이 나오고 있는 가운데 화장품 OEM사들은 성장할 것이라는 전망이 나오고 있어 주목을 받고 있다.

특히 이 같은 전망은 하나금융투자와 한국투자증권, 케이프투자증권 등 국내 주요 증권사 연구원들의 공통된 주장이다. 어느 정도 설득력을 갖고 있다. 이들은 "OEM,ODM 가운데 ODM사가 특히 견조한 실적을 쌓아왔으며 브랜드사 대비 타격이 적을 것"이라는게 공통된 견해다.

박종대 하나금융투자 연구원은 “지난 1년 여간 실적이 견고한 상태에서 주가가 하락해 브랜드 업체보다 밸류에이션 하락폭은 더 컸으므로 브랜드 업체 대비 주가 상승폭이 작을 하등의 이유가 없다”며 “ODM은 견조한 실적이 전망돼 주가 하방경직성을 담보할 수 있어 브랜드사는 높은 변동성과 상대적으로 위로만 열려있다”고 판단했다.

이어 나은채 한국투자증권 연구원은 “ODM사는 성장률 자체가 높게 나와 실적이 받쳐준다”며 브랜드사는 면세점 마진율이 높아 이번 실적영향을 줄 수 있는데 반해 ODM업체들은 다각화되어 실적과 주가 모두 브랜드사 대비 차별화가 됐다”고 설명했다.

강수민 케이프투자증권 연구원 “지난해 까지는 OEM,ODM사의 성장에 대한 견해가 엇갈렸으나 올해는 대체로 긍정적”이라며 “이번 1분기 ODM사의 실적 예상치는 전년 동기대비 20%대로 외형 성장 폭이 크고 중국공장을 운영하는 한국콜마, 코스맥스는 현지생산제품은 현지에서 판매되다보니 타격이 적어 실적에도 반영될 전망”이라고 밝혔다.

한편 중국 사드여파에 따라 국내 브랜드사 들이 면세점, 중국 수출에 어려움을 겪고 있는 가운데 ODM사들은 지난해 4분기 실적 모멘텀을 견조하게 이어가고 있는 모습이다.

한국콜마의 올해 1분기 연결기준 실적은 매출액 1917억원, 영업이익 201억원으로 각각 전년 동기대비 29.0%, 15.3% 상승할 전망이다. 올해 연간 실적은 매출액이 8570억원, 영업이익 890억원을 기록할 것으로 예상되며 국내 제약공장 증설, 미국법인의 연결실적 편입이 고성장을 이끌 전망이다.

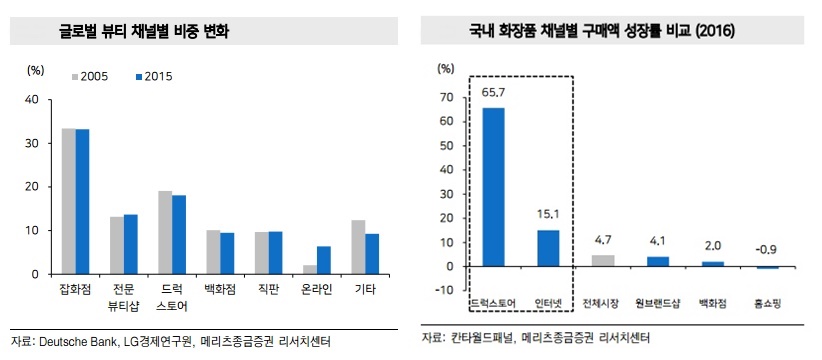

또한 화장품 유통채널의 변화가 ODM성장에 동력이 된다는 분석도 나온다. 지난해 국내 화장품 채널별 구매액 성장률은 드럭스토어가 65.7%로 가장 높게 나타났으며 인터넷주문이 15.1%를 기록해 전체시장의 4.7%보다 웃도는 점유를 보였다.

지난 10년간 전세계 뷰티채널 가운데 온라인의 성장률이 가장 높은 수준으로 나타나 온라인 채널 성장이 신제품개발, 신생브랜드와 밀접한 연관을 갖고 있는 OEM, ODM사의 동반성장을 이끌고 있다는 점도 성장폭에 영향을 준다.