매출 300억원, 영억이익 50억원, 순이익 47억원의 차이...향후 막대한 투자비 발생할 듯

동부증권 박현진 애널리스트는 2018년 1월30일에 ‘에이블씨엔씨 탐방노트: 조금식 풀리는 실마리‘라는 제목의 내적 요인에 대한 기업분석을 발표했다.

박 애널리스트는 ‘증자로 조달된 자금은 브랜드 리뉴얼, 매장 출점, 신제품 개발에 주로 활용될 것으로 예상되는데 첫 행보는 오는 4월 미샤의 강남 플래그십스토어 오픈을 시작으로 새롭게 바뀐 미샤 브랜드를 확인할 수 있을 것으로 전망된다. 브랜드 리뉴얼을 통해 미샤의 노후된 이미지를 탈피하고, 신제품 개발을 통해 1세대 로드샵 브랜드로서의 명성을 되찾겠다는 직원들의 의지가 강하다. 강남 직매장 오픈을 시작으로 국내 약 800여개 직영/가맹점을 올해와 내년에 걸쳐 내부 인테리어 및 간판 교체 등을 진행할 것으로 보이며, 유동인구가 많은 지역의 신규 출점 검토와 기존 매장의 효율을 높이기 위한 작업을 진행할 것으로 예상된다‘고 분석했다.

특히 에이블씨엔씨의 주식이 얼마나 안정적인가라는 ‘Investment Fundamentals (IFRS연결)’도 제시했다. 펀더멘탈은 얼마나 안정적인가는 물론 주식이 오를 수 있는 기초체력이 있는 지 또한 시장이 주가상승 여력이 있는 지를 판단하는 기초자료다.

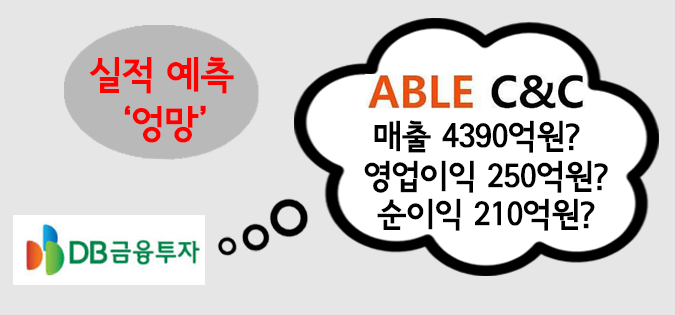

박 애널리스트는 펀더멘탈을 통해 2018년도 실적을 예측했다. 년 간 총 매출 예상은 4,390억원(분기당 평균 1,095억원)으로 전년 대비 9.5% 증가하고, 영업이익은 250억원(분기당 평균 62억원)으로 전년 대비 41.6%가 증가하고, 순이익은 210억원(분기당 평균 52억원)에 이를 것으로 전망했다.

이같은 예측이 발표된 후 에이블씨엔씨가 지난 15일에 1분기 연결재무제표를 발표했다.

1분기 매출은 778억원이었다, 1월 30일의 펀더멘탈 보고서와 300억원대의 오차가 나타났다. 특히 2018년 영업이익의 경우에는 62억원의 이익을 예상했지만 11억 7,700만원의 적자가 발생했다. 분기당 평균 순이익은 52억원이었으나 1분기 당기순이익은 4억 4,800만원으로 오차가 발생했다.

물론 앞으로 3분기라는 시간이 남아 있다. 여기서 실적 개선이 되면 당초 예상했던 목표에 도달할 가능성도 무시할 수 없다. 그러나 앞으로 미샤의 매장 리뉴얼과 브랜드 리뉴얼 등 막대한 투자가 예상되고 있어 좋은 실적은 보장할 수 없다.

미샤에서 임원으로 근무한 경력을 가지고 있는 모 관계자는 “앞으로 1분기의 매출 실적이 유지된다 하더라도 앞으로 브랜드와 매장 리뉴얼에 막대한 자금이 투자되므로 대폭적인 이익 개선은 예측할 수 없다”고 설명했다.

특히 “현재까지 신제품이나 브랜드 리뉴얼, 매장 리뉴얼 등에 대한 판단과 결정은 서영필 전 회장이 해왔다. 그동안의 역사와 진화과정을 잘 파악해 리뉴얼을 해야 한다. 브랜드 리뉴얼과 신제품을 개발하면 이를 알리기 위한 홍보와 광고비의 투자도 지속돼야 하는 등 보이지 않게 발생하는 투자가 많아진다”고 말했다.

한편 이세훈 대표는 매일경제와의 최근 인터뷰에서 “2300억대 투자 유치 바탕으로 미샤·어퓨 등 기존 노후화 매장 리뉴얼과 신규 브랜드 출시, 연구개발(R&D) 등 2년 동안 회사 새 단장에 주력할 예정"이라고 밝혀 앞으로 리뉴얼에 대한 확고한 계획을 밝혔다.