매출, 영업이익, 당기순이익 등 모든 지표서 마이너스 현상 지속돼...

국내 첫 화장품 로드샵 가맹점인 미샤의 에이블씨엔씨가 심각한 상황에 직면한 것으로 나타났다.

특히 지난 10월 19일부터 스킨푸드가 공식적으로 기업회생을 진행하면서 로드샵들의 위기감이 높아지고 있다. 따라서 국내 내수경기 부진과 중국 특수 등 환경이 획기적으로 개선되지 않을 경우에 제2의 스킨푸드가 나타날 가능성이 있다는 전망이 나오고 있다.

이 같은 위기론 속에서 오늘(12일) 에이블씨엔씨가 3분기 실적을 발표했다. 지난해 사드 사태 기저효과와 그동안의 자구 노력 등을 고려하면 최소한 매출은 답보 혹은 조금이라도 향상되면서 영엽이익은 적자를 예상했다.

하지만 결과는 매우 참혹하다. 전년 동기 그리고 지난 2분기 대비 매출액이 감소됐을 뿐만 아니라 영업이익, 당기순이익 등 모든 지표가 마이너스 성장을 기록했다. 특히 P&G와 엘지생활건강이라는 화려한 경력을 가진 이세훈 대표와 에뛰드하우스의 마케팅 상무를 거친 유효영 전무 등을 외부에서 영입했지만 실적을 개선시키지 못하고 있다.

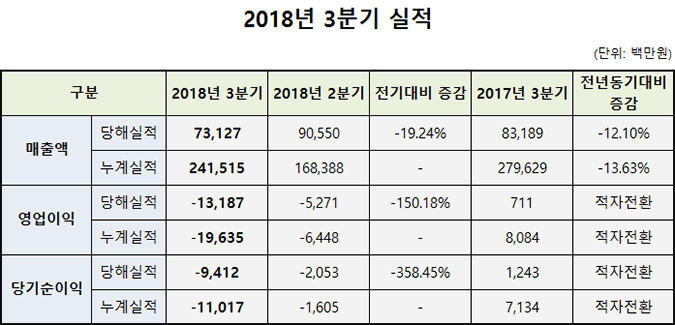

에이블씨엔씨는 지난 2017년 4분기에 939억원의 매출을 달성했다. 이어 2018년 1분기에는 778억원을 2분기에는 905억원을 3분기에는 731억원을 달성해 지속적인 하락 추세를 보이고 있다. 3분기 잠정 실적을 지난 2017년 3분기(831억원)와 비교하면 12.10%, 2018년 2분기와 대비하면 19.24% 감소했다.

영업이익의 경우에는 지난 2017년 4분기에 31억원을 거두었다. 하지만 2018년 1분기에는 11억원, 2분기에는 52억원, 3분기에는 131억원의 영업적자가 발생하는 지표를 보여주면서 시간이 흐를수록 적자 폭이 증가되고 있다.

당기순이익의 경우에는 지난 2017년 4분기에는 16억원을 기록했다. 2018년 1분기에는 4억원의 흑자를 기록했다. 하지만 2분기에 20억원의 적자를, 3분기에는 94억원의 적자를 기록해 적자 폭이 지속적으로 증가하고 있는 양상이다.

한편, 에이블씨엔씨는 "에이블씨엔씨는 이익 부분을 미샤의 새로운 SI를 적용한 5세대 신규 매장의 오픈(23개 점)과 기존 매장의 리모델링(8개 점) 비용, 신제품 출시를 위한 연구 개발 비용 등에 투자해 적자로 전환됐다"고 밝혔다.

또 "지속적이고 꾸준한 투자와 영업 활동으로 좋은 실적을 보여드리기 위해 최선을 다할 것이며, 최근 출시한 미샤 ‘글로우 텐션’과 ‘스킨밤’ 등 신제품의 소비자 반응과 신규 매장의 운영 상황이 양호하고, 해외 매출 성과 등 영업 상황도 개선되고 있다"고 밝혔다.