중소 신예 및 해외브랜드, 매출 80% 크로스 보더서 올려...

중국의 유통이 전통적인 유통에서 전자상거래로 급격한 전환이 이뤄지고 있다. 우리나라 화장품에게는 기회일까? 위기일까?

현재 국내 화장품 기업 구조는 중소기업이 절대 다수를 차지하고 있다. 실제로 정부가 발표한 ‘미래 화장품 육성방안’에 따르면 ‘아모레퍼시픽, LG생활건강 등 2개 기업이 국내 내수 생산실적의 약 60% 차지하고 나머지가 40% 시장을 점유하면서 소규모 업체가 다수를 차지하고 있다. 2018년 현재 글로벌 100위권에 4개사밖에 없다. 연 매출 50억 원 이상 기업을 2017년 150개사에서 2022년에는 276개사로 확대 한다“고 밝혀 총 1만여 개의 기업 가운데 연매출 50억 원 이상의 기업은 150개 밖에 없다는 얘기다. 나머지는 연매출 50억 원도 안 되는 열악한 구조다.

이 같은 구조가 급격한 성장을 하고 있는 중국의 전자상거래 시장에서 성공을 할 수 있을까라는 의문이 든다. 부정적인 측면이 강할 수 있지만 긍정적인 측면도 있는 것으로 나타나 희망을 가져볼 수 있다.

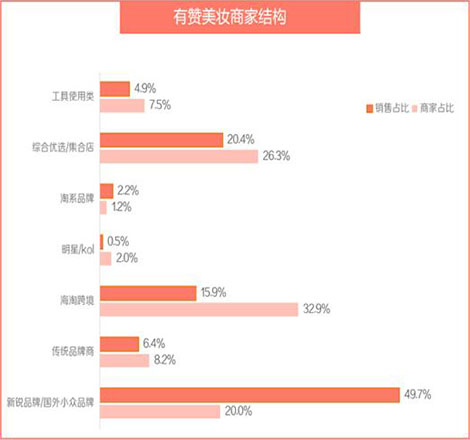

보고서는 각 분야별 매출을 분석했다. 도구사용류(멤버십 카드, 포인트, 같이 구매 할인 행사, 일정 액수 이상 상품 구매시 할인 행사 등)의 매출은 전체의 4.9%이고 편집샵 20.4%, 타오바오 산하 브랜드 2.2%, 스타/kol 0.5%, 크로스 보더 15.9%, 전통 브랜드 상가 6.4%, 신예브랜드/해외 중소 브랜드 49.7%등이다.

또 전체에서 각 판매상가가 차지하는 비중은 도구사용 상가는 7.5%, 편집샵, 26.3%. 타오바오상가 1.2%, 스타/kol 2.0%, 크로스 보더 32.9%, 전통 브랜드 상가 8.2%, 신예브랜드/해외 중소 브랜드 20.0%등이다.

따라서 중소 신예브랜드와 해외브랜드가 전체 비중의 20%를 차지하면서 매출은 절반정도인 49.7%를 차지하고 있다. 이어 크로스 보더가 32.9%다, 신생 브랜드와 크로스 보더의 매출이 80%를 넘게 차지하고 있다.

신예브랜드/해외 중소 브랜드의 판매가 높다는 것은 국내의 중소 브랜드에게 충분한 기회가 될 수 있다. 또 해외직구인 크로스 보더의 매출도 높기 때문에 자금력과 인력이 부족한 중소기업에게 유리하가 작용할 수 있다.

이 같은 현상에 대해 보고서는 ‘국내외 대형 유명 브랜드들이 치열한 경쟁에도 불구하고 많은 신예 브랜드들과 해외 중소 브랜드들이 중국 소비자의 마음을 잡았다. 그들이 전자상거래와 소셜 마케팅이 열풍이 불고 있는 것을 이용하여 소비자 수요에 빠르게 부응하고 있다. 높은 가격대, 높은 비주얼, 개성화 넘치는 상품들이 특정 고객층을 사로잡고 신세대 젊은 소비자의 호감과 선호를 받았다.’고 분석했다.

결국 중국 소비자의 호감을 끌어내면 성공할 수 있다는 것이다. 쉽지는 않다. 하지만 개성화를 이루면 가능하다. 기존 제품과의 차별성이나 단점 등을 개선한 제품 등이다. 따라서 국내 중소기업이 시중에 판매되는 제품을 모방해 가격으로 시장에 진입하는 자세에서 벗어나 연구개발을 통한 새로운 것을 찾아내야 한다.