2018년부터 전자상거래채널 1위 부상

KA채널 2015년에 31%서 22%로 급감

화장품은 유통 변화에 매우 민감하다.

엘지생활건강은 화장품 전문점으로, 코리아나화장품은 방문판매로, 에이블씨엔씨와 토니모리, 네이처리퍼블릭 등은 로드샵을 기반으로 단숨에 성장했다. 때문에 화장품사들은 새로운 유통변화에 촉각을 곤두세우고 있다.

중국의 경우에도 초기에는 우리와 비슷한 화장품가게와 전문점, 도매상 등이 주도했다. K뷰티는 이들 오프라인 기반으로 성장했다. 하지만 우리와는 달리 로드샵 보다는 전자상거래 시장으로 급격히 전환됐다. 때문에 스킨푸드,이니스프리, 클리오, 에뛰드, 토니모리 등이 중국 시장에 진출했지만 이미 퇴각했거나 축소운영하고 있다.

K뷰티가 사드사태 이후 중국 화장품 유통이 급격히 변화하면서 방향감각을 잃고 있는 가운데 최근 중국의 첸잔산업연구원(前瞻产业研究院)이 지난 2015년부터 2019년까지 중국 화장품 유통 변화에 대한 보고서를 발표했다.

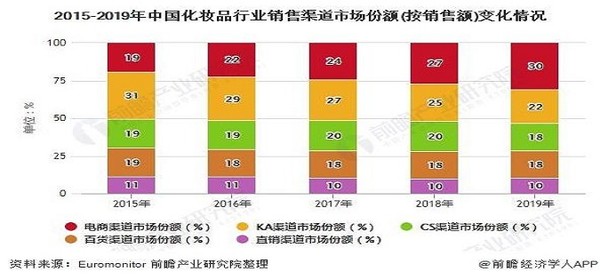

이 보고서는 직거래와 백화점, CS채널(전문점), KA(Key Account, 월마트 등 대형 체인 매장), 전자상거래 등 5가지로 분류하고 있다. 5개 주요 유통 채널 가운데 KA(Key Account, 월마트 등 대형 체인 매장)채널이 급격히 감소했고 감소한 부분을 전자상거래 채널이 흡수한 것으로 나타났다. 나머지 채널은 미약하게 감소했다.

직거래는 2015년, 2016년에는 11%였고 이후부터는 10%를 유지하고 있다. 백화점의 경우에는 2015년 19%대를 점유했지만 2016년부터 2019년까지 18%대를 유지하고 있다. CS채널은 2015년과 2019년에는 19%였지만 2017년, 2018년에 20%대로 증가했지만 2019년에는 18%대로 감소했다.

KA채널은 2015년에 31%를 차지했지만 2016년에는 29%, 2017년에는 27%, 2018년 25%, 2019년 22%로 지속적으로 하락하고 있다. 전자상거래채널은 2015년 19%에서 2016년 22%, 2017년 24%, 2018년 27%, 2019년 30%로 증가했다.

또 연도별 채널 점유비율은 2015년에는 KA채널이 전체의 31%를 차지하면서 시장을 주도했다. 이어 전장상거래와 CS채널, 백화점이 각각 19%를 차지했다. 직거래는 11%였다. 2016년에는 KA채널이 29%, 전자상거래 22%, CS 19%, 백화점 18%, 직거래 11%다.

2017년에는 KA채널이 27%, 전자상거래 24%, CS 20%, 백화점 18%, 직거래 10%다. 2018년에는 전자상거래 27%, KA채널 25%, CS 20%, 백화점 18%, 직거래 10% 등으로 전자상거래채널의 비중이 가장 높아졌다.

2019년에는 전자상거래 30%, KA채널 22%, CS 18%, 백화점 18%, 직거래 10% 등의 순이었다. 전자상거래 채널이 지속적으로 성장하고 있다. 특히 2020년은 코로나라는 변수가 발생하면서 전자상거래채널이 더욱 성장했을 것으로 예상된다.

또 이 보고서는 전자상거래채널의 규모는 2015년 589억 위안, 2016년 698억 위안, 2017년 842억 위안, 2018년 1,124억 위안, 2019년 1,473억 위안으로 성장했다고 밝혔다.

또 소비자들의 뷰티에 대한 정보 습득 채널은 제3자 전자상거래가 41%로 가장 높았고 이어 소셜미디어 36%, 가족과 친구 31%, 브랜드 공식 사이트 26%, TV 광고 23%, 브랜드 전문 매장 20% 소셜 쇼핑 플랫품 19% 등이었다.

한편 2020년에는 코로나의 확산으로 전자상거래가 더욱 증가한 것으로 분석된다. 타오바오 데이터에 따르면 2020년 광군절 행사 동안(11월1일~11월11일) 화장품 업계의 총 거래액은 458억3100만 위안으로 2019년 전체 11월 거래액인 434억20만 위안을 넘어섰기 때문이다. 스킨케어/바디/오일 매출이 330여억 위안으로 대부분을 차지했다.

또 2019년 11월 대비 2020년 11월 화장품 전자상거래 매출은 스킨케어/바디/오일류 2019년 366억 3400만 위안이었고 2020년 330억 2900만 위안, 색조 화장품/향수/ 뷰티 도구류 2019년 91억 9700만 위안이었고 2020년 103억 9100만 위안이었다.

2020년 광군절 스킨케어와 메이크업 매출 톱10 품목은 스킨케어 세트, 에센스, 마스크 팩, 로션/크림, 얼굴용 색조화장품, 아이크림/세럼, 스킨, 립 메이크업, 클렌징, 아이 메이크업 등이었다.

한편 1990년대 백화점과 슈퍼마켓의 발전으로 P&G, 바이췌링 등 브랜드가, 2000년 이후 소비 체험이 더 좋은 쇼핑몰( 매장, 약국, 뷰티숍 등)이 성장하면서 시세이도, 로레알 등 해외 브랜드가, 2010년 이후 전자상거래 채널(타오바오, 티몰 등) 발전에 따라 중국 국산 뷰티 브랜드 위니팡(御泥坊)이 각각 발전했다. 2017년 이후 소셜커머스(소홍서 등), 동영상(더우인 등), 생방송 등 신흥 판매 채널이 부상하면서 퍼펙트 다이어리, 화씨즈 등 신예 중국 국산 브랜드가 빠르게 성장했다.