3분기에도 매출 하락세 지속, 영업이익은 소폭 흑자

[데일리코스메틱=박일우 기자] 에이블씨엔씨가 3분기에도 영업이익을 내면서 고비용 저효율 구조에서 벗어나는 듯한 모양새다. 하지만 떨어진 매출을 끌어올릴 만한 지렛대가 마땅치 않아 향후 전망은 부정적이다.

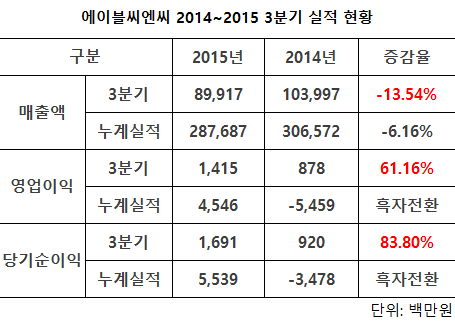

9일 금융감독원에 따르면 에이블씨엔씨는 3분기 매출 899억1700만원, 영업이익 14억1500만원, 당기순이익 16억9100만원을 기록했다. 매출은 전년동기대비 13.54% 하락했지만, 영업이익 61.16% 당기순이익은 83.80% 성장했다.

금액적으로 큰 수치는 아니지만, 2분기에 이어 연속해서 이익을 내고 있다는 점은 바람직하다. 에이블씨엔씨가 그동안 중점추진해온 이익구조개선 작업에 힘이 붙는 모양새다.

이번 실적과 관련 에이블씨엔씨 김홍태 과장은 데일리코스메틱과 통화에서 "지난해 하반기부터 연초까지 진행한 부실점포 정리와 메트로 매장 철수 등으로 매출은 줄었으나 이익 구조는 개선된 것으로 판단하고 있다"며 "향후 중국 등 해외시장 공략, 적극적인 신제품 출시, 세컨드 브랜드 어퓨 육성, 가맹사업 확대 등으로 더 나은 실적을 올릴 수 있도록 노력할 것"이라고 밝혔다.

하지만 떨어지는 매출 규모를 되돌릴 만한 묘책이 마땅치 않다는 게 문제점으로 지적된다. 특히 국내사업 부진탈출이 급선무다. 3분기 실적을 분석해보면 중국시장에서의 성장(+54.6%)을 국내사업(-20.0%) 부문이 다 까먹었다.

4분기 전망도 현 시점에선 불투명하다. 메리츠증권 송광수 연구원은 데일리코스메틱과 통화에서 "실적에 대한 불확실성이 존재한다"고 진단했다. 송 연구원은 "국내사업은 한방에센스 초공진 출시 등으로 매출성장이 예상되지만 신제품 출시에 따른 비용도 함께 증가할 것"이라며 이같이 분석했다.

해외사업과 관련해선 "중국의 고성장세는 지속할 것으로 기대되지만, 이 역시 마케팅비의 증가로 큰 이익을 창출하긴 어려울 전망"이라고 밝혔다.