"미국 공장서 생산하는 리오더 매출 비중이 높아지면 이익률이 좋아졌다"고 설명

미래에셋대우는 씨티케이코스메틱스의 상장 주관사였다. 상장과 동시에 미국 FDA 리스크가 터지면서 매출 및 주가가 폭락하면서 투자자들이 큰 손해를 입었다. 이때 미래와 씨티케이는 정확한 공시를 하지 않아 투자자들의 판단에 혼선을 주었다며 ‘사기공시‘라는 꼬리표가 붙었다. 현재까지 이렇다 할 입장표명은 없다.

지난 2018년에 시장에서 신뢰도가 하락하는 등 고전을 했다. 불신을 극곱하는 길은 오로지 매출을 상장 전의 수준으로 향상시키고 영업이익과 당기순이익 등 경영지표의 정상화밖에 없었다.

이 같은 상황속에서 2018년 12월28일 미래에셋대우는 긍정적인 리포트를 발표했다. 씨티케이코스메틱스의 ‘2018년 매출액은 1,143억원(YoY+1.2%), 영업이익 156억원(YoY-36.1%), 당기순이익 181억원(YoY+15.2%)으로 예상된다. 2019년 OTC 글로벌 버전 매출 증가와 고객 다변화에 따른 실적 개선이 기대된다’는 것이다.

많은 기대 속에 오늘(26일) 씨티케이코스메틱스는 금융감독원 전자공시시스템을 통해 ‘2018년 연결재무제표 기준 영업(잠정)실적(공정공시)‘을 발표했다. 미래에셋대우의 예상치는 매출은 비슷했지만 영업이익과 당기순이익은 큰 격차가 나타났다.

이에 대해 한 투자자는 ‘2018년 12월 28일 미래에셋 리포트를 기억하시는 지요. 비 온뒤 땅이 굳는다의 제목의 리포트입니다. 당시 2018년 매출 1143억 영업이익 156억 당기순이익 181억이었습니다. 매출 1143억 영업이익 78억 당기순이익 92억이군요. 노승은 외 팀원들은 반성 좀 하시고 당신들 같은 사람들 때문에 전체 증권사가 욕을 먹는 다는 것도 알아주셨으면 좋겠네요’라며 리포트의 신뢰도를 문제 삼았다.

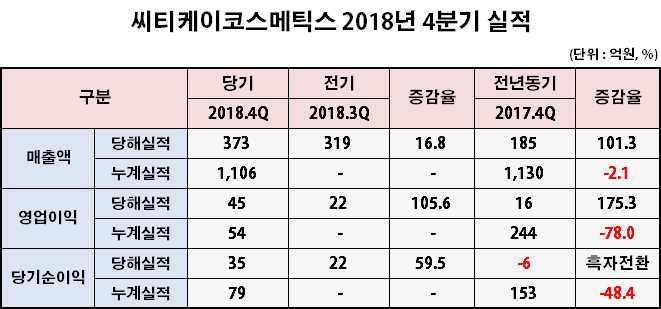

씨티케이코스메틱스 년 간 누계 매출은 지난 2017년 1,129억원이었으나 2018년에는 1,106억원으로 회복됐다. 4분기 매출의 경우에는 2017년에는 185억원이었으나 2018년에는 373억원으로 무려 101% 향상돼 매우 긍정적이다.

매출이 비슷한 수준으로 회복됐지만 78%라는 영업적자가 발생했다. 2017년에는 244억원의 이익을 발생했지만 2018년에는 53억원으로 하락해 190억원의 적자가 발생했다. 하지만 분기 실적을 대비하면 빠르게 호전되고 있는 것으로 예상된다. 2018년 3분기에 22억원(매출 319억원)이었지만 4분기에는 45억원(매출 373억원)으로 매출은 50억원 정도 올랐지만 영엉이익은 두배 정도 증가했다.

이에 대해 씨티케이코스메틱스는 “작년 4분기 기저효과인 것 같고 미국 FDA 이슈가 계속 있었는데 2분기부터 조금씩 정상화되고 있던 상태였고 4분기에는 거의 정상화가 된 상태다. 미국으로 공장을 옮기면서 미국 공장 가동률도 많이 올라오고 신규 프로젝트들도 가시화된게 있어서 매출 증가로 이어지고 수익성도 높아진 것 같다. 수익률이 좋은 제품이라기보다 미국 공장에서 생산하는 리오더 매출 비중이 높아지면 이익률이 좋아지는 구조라서 그런 것 같은데 판매관리비 때문에 연간으로 봤을때는 좋지 않은편이다"라고 설명했다.

당기순이익은 2017년도 152억원이었지만 2018년에는 79억원으로 48% 감소했다. 하지만 분기별로 점차 호전되고 있는 것으로 드러났다. 2018년 3분에 21억원에서 4분기에는 34억원으로 높아지고 있다.

따라서 씨티케이코스메틱스는 상장과 동시에 터진 FDA 리스크에서 점차 회복하고 있는 것으로 풀이된다. 앞으로 이 같은 노력을 지속적으로 추진해 나간다면 시장의 불신도 해소될 것으로 예상된다.