1세대라 할 수 있는 메이힐이나 리더스코스메틱, 에스디생명공학 등 K뷰티 마스크팩이 중국 시장에서 위기가 계속되고 있지만 새로운 인디 브랜드가 두각을 나타내 불씨는 살아있다.최근 중국의 마경통찰(魔镜洞察)의 중국 마스크팩 시장 통계에 따르면 지난 1년 (2023년 3월부터 2024년 2월까지) 동안 전체 온라인 플랫폼에서 마스크팩 총 매출은 약 8조 7천억원(455억 3000만 위안)에 달했다고 밝혔다.또 각 온라인 채널별 매출은 틱톡은 약 5조원(257억 4000만 위안)으로 전체 온라인 마스크팩 판매의 절반 이상을 차지했고 이어

1분기 중국의 화장품 소매경기는 활기를 가졌지만 수입은 감소돼 중국의 로컬 브랜드가 수입 화장품 보다 더 많은 이익을 얻은 것으로 나타났다.최근 중국의 국가통계국과 해관총서(관세청)는 1분기 중국 화장품 시장 통계에서 화장품 소매 총액은 약 21조원(1,086억 위안)으로 전년 동기 대비 3.4% 증가했고, 수입액은 약 5조원(258억 9000만 위안)으로 전년 동기 대비 17.2% 감소했다고 발표했다.따라서 1분기 중국의 화장품 소매경기는 증가됐지만 수입 화장품은 약 5조원정도 감소돼 우리나라를 비롯한 글로벌 화장품은 그만큼 어려

중국 전자상거래플랫폼을 대표하는 티몰의 뷰티 매출이 올 들어 답보하고 있다.중국의 구겸중대(久谦中台)는 2024년 1월 티몰 플랫폼 뷰티 총 판매액은 약 2조원(104억 위안)으로 2023년 12월에 비해 약 1,300억원(6억 8900만 위안) 감소했다고 발표했었다. 또 최근 중국의 주첸중대(久谦中台)는 2월 티몰 뷰티 총 매출액은 약 2조원(105억 8천만 위안)으로 월간 대비 0.95% 증가했다고 밝혔다. 틱톡의 뷰티 총 판매액의 경우에는 1월 총 매출액은 약 3조 7천억원(200억 위안)으로 월간 대비 25.78% 증가했지만

중국 뷰티 시장에서 우리나라를 비롯한 해외 화장품들이 급격히 위축되고 있다. 특히 올해 1,2월의 수입액이 전년 동기 대비 8천억원 이상 감소했을 뿐만 아니라 2년째 큰 폭으로 하락한 반면 화장품 소매팬매액은 증가해 중국 로컬 브랜드가 자국 시장에 대한 영향력을 확대한 것으로 분석된다. 중국 화장품 시장은 성장기를 지나 성숙기에 진입하고 있다. 따라서 앞으로 치열한 경쟁이 나타나면서 매출 감소는 물론 퇴출된는 브랜드가 속속 나타날 것으로 예상된다.최근 중국의 해관총서(관세청)이 2024년 1월, 2월 두 달간 화장품 및 개인 케어

중국 상해 지방정부가 탈모개선이나 주름개선화장품에 대한 광고 행위를 엄격히 단속할 것으로 예상돼 주의가 요구된다. 상해시 시장감독관리국과 상하이시 식품약품감독관리국은 공동으로 중국 지방정부 가운데 처음으로 '상해 화장품 산업 광고 및 홍보 준수 지침'(이하 '지침')을 발표했고 지난 6일부터 시행했다.이 지침은 '등록되지 않은 화장품', '화장품 등록증이 취소된 화장품', '화장품 사업자의 허가 없이 제조된 화장품', '화장품 생산에 사용 금지된 원료‘, ’등록해야 하지만 등록되지 않은 신 원료로 생산된 화장품', '약감국 당국이

중국은 지난 20여 년 간 세계 각국의 모든 화장품을 자국 시장에 진입시키면서 자국의 화장품법을 정비했다. 이 과정에서 세계 화장품 기술을 파악해 자국 산업을 육성시켰다.따라서 우리나라를 비롯한 전 세계 화장품은 새롭게 성장하는 중국 시장에 대한 매력이 높았지만 중국의 로컬 화장품의 경쟁력이 향상되면서 매출 악화 등으로 힘들어 하고 있다. 최근 중국의 해관총서(관세청)가 1월과 2월의 화장품 수입실적통계에 따르면 화장품 및 개인 케어 용품 수입량은 43810.1톤으로 전년 동기 대비 -14.7%, 수입액은 약 3조원(167억 9천만

아모레퍼시픽이 ‘아시바트랩’이라는 신 물질로 중국에 진출한다는 전략을 연기시켰다.아시바트랩은 아모레퍼시픽 기술연구원이 독자적으로 개발한 신 물질이고 2022년 에스트라라는 브랜드에서 해당 물질을 성분으로 한 제품을 출시했다. 특히 아모레는 해당 신 물질로 국내는 물론 중국에서 더마 혹은 코슈메슈티컬로 차별화된 제품을 출시하기 위해 2023년에 중국의 신 원료 등록을 마쳤다. 또 국내 화장품사 가운데 처음으로 중국에 원료 등록 '1호'라는 기록을 확보했고, 중국의 미진한 더마 화장품 시장을 새롭게 개척할 수 있다는 기대를 받았다.하지

지난해 중국 뷰티 시장은 글로벌 브랜드의 위축, 중국 로컬 브랜드의 자국시장 탈환 및 해외시장 진출, 안티에이징 자외선차단제품 성장 등으로 요약된다.특히 중국 로컬 브랜드가 자국 시장의 점유비를 높이면서 우리나라를 비롯한 일본과 동남아 시장으로 진출해 앞으로 K뷰티와 C뷰티가 동남아 시장에서 경쟁을 피할 수 없게 됐다.중국 해관총서의 우리나라, 일본, 프랑스 등 3대 화장품 수입국의 지난해 총 수입액(1월부터 10월까지) 통계에 따르면 우리나라는 전년 동기 대비 -16.8%, 일본은 -15.3% 각각 하락됐고, 프랑스는 1.1% 증

지난해 4분기 중국의 GDP 성장률이 5%로 회복된 가운데 12월 화장품 소매판매 경기도 9.7% 증가된 것으로 확인됐다.특히 국제금융센터는 올해 중국의 GDP 성장률이 4% 대의 균형 있는 성장을 할 것이라고 전망해 K뷰티의 중국 수출에도 긍정적인 신호가 감지됐다.이 같은 중국 경제성장률 저하에 따른 리스크는 없어졌지만 K뷰티가 지난 몇 년 동안 중국 현지에서 도약을 위해 어떤 준비를 했는지가 관건이다. 또 중국의 화장품 소매판매 규모가 과거처럼 수십 %대의 성장은 아니지만 5%대의 성장을 하고 있는 상황에서 K뷰티는 탈중국 또는

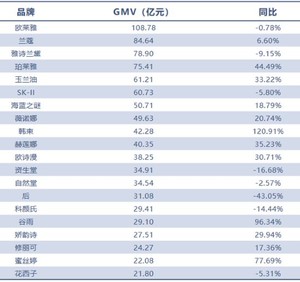

2023년 중국 로컬 브랜드는 신흥 전자상거래 채널인 틱톡을 통해 가파른 성장을 추진한 것으로 나타났다.LG생활건강과 아모레퍼시픽 등 국내 일부 브랜드들도 이 같은 변화를 감지하고 틱톡이나 콰이쇼우 등으로 진출하고 있다. 특히 LG생건의 더후는 지난해 총 6천억원(31억 위안)의 매출을 달성해 14위의 실적을 달성한 것으로 나타났다.최근 중국 컨설팅기업 칭옌칭바오(青眼情报)는 2023년 중국 화장품 산업의 전체 규모는 약 146조원(7,972억 위안)으로 전년 대비 5.2% 증가했다고 발표했다. 2023년 브랜드별 전자상거래 총 판

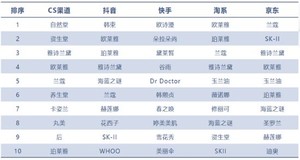

2023년 LG생활건강은 틱톡을, 아모레퍼시픽은 콰이쇼우를 집중 공략해 약진했지만 티몰이나 징동 또는 오프라인 채널에서는 부진했다는 데이터가 제시됐다.특히 K뷰티는 과거에 중국의 오프라인채널인 CS에서 전면적으로 철수했지만 에스티로더나 랑콤, 로레알 등은 지속적인 판매활동을 하면서 굳건히 자리를 유지했다. 최근 중국의 칭옌칭바오(青眼情报) 데이터에 따르면 2023년에 틱톡 플랫폼의 화장품 매출은 47%, 콰이쇼우는 69.7% 증가했지만 타오계열(타오바오 및 티몰), 그리고 징둥은 모두 감소했다고 발표했다.또 5대 화장품 유통채널에서

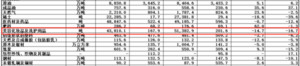

지루한 3년간의 코로나가 끝나고 203년부터 정상적인 경제활동이 시작됐다. 국내 화장품의 최대 수출국인 중국도 코로나 봉쇄가 해제돼 많은 기대를 가졌다.하지만 중국의 2023년 화장품 소매판매 성장률이 낮았다. 특히 중국의 경제성장률과 실업률 특히 중국 뷰티 소비자들의 외국 화장품 선호 정서가 하락돼 새로운 접근법이 필요해지고 있다.중국 국가통계국의 데이터에 따르면 2023년 1월부터 11월까지 사회소비재 총 소매액은 427945억 위안으로 전년 동기 대비 7.2% 증가했으며 그 중 화장품 소매 총액은 70조원(3,843억 위안)으