BI 폰트, 리뉴얼 시기 부적절, 브랜드샵 영업전문가 영입, 구조조정 등 구체적 방안 제시돼...

에이블씨엔씨(미샤)의 주주들이 매우 논리적이고 설득력 있는 건전한 발전 방안을 제시하고 있어 주목된다.

지난 9일 에이블씨엔씨는 2분기 실적을 발표했다. 매출 905억원에 영업 이익은 52억원, 당기순이익은 20억원의 각각 적자 성적표다. 지난해 2분기 대비 매출은 9.96% 감소했으며 영업 이익은 24억원 흑자에서 적자로, 당기순이익은 30억원 흑자에서 20억원의 참담한 수치다.

상황이 이쯤 되면 에이블씨엔씨가 투자자와 시장을 안정시키기 위한 이슈를 발표하는 게 순리다. 하지만 일부 주주들은 거칠은 표현도 하고 있는 반면 일부 주주들은 미샤에 대한 다양한 분석과 함께 대안을 제시하고 있어 건강한 문화가 자리잡고 있다.

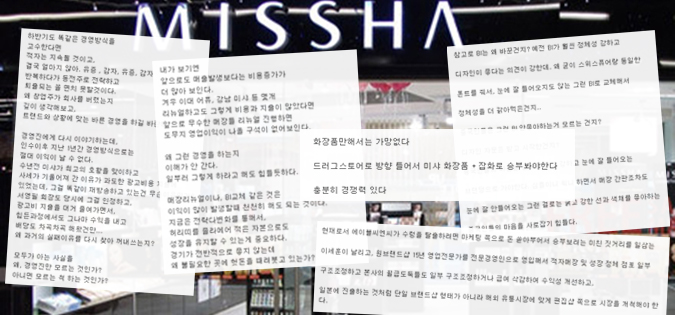

한 게시 글은 BI교체의 부적절에 대해 깊이 있게 지적했다. “BI는 왜 바꾼건지? 예전 BI가 훨씬 정체성이 강하고 디자인이 좋다는 의견이 강했다. 왜 굳이 스위스퓨어랑 동일한 폰트를 줘서, 눈에 잘 들어오지도 않는 그런 BI로 교체했을까? 중국인들은 그런 BI 안 좋아 한다. 중국인들의 마음을 끌려면 굵고 강하고 눈에 잘 들어오는 브랜딩으로 가야한다. 중국인들의 마음을 사로잡기 힘들다”고 주장했다.

특히 한 게시 글은 “하반기도 똑같은 경영방식을 고수한다면 적자는 지속될 것이다. 왜 창업주가 회사를 버렸는지 깊이 생각해보고 트랜드와 상황에 맞는 바른 경영을 해야 한다. 수년전 미샤가 최고의 호황을 맞이하고 사세가 기울어져 간 이유가 과도한 광고비용 지출에 있다. 그걸 반복해서는 안 된다. 앞으로도 매출 발생 보다는 비용증가가 더 많아 보인다. 이대 어퓨, 강남 미샤 등 몇 개 리뉴얼하고 그렇게 비용과 지출이 많았다면 앞으로 무수한 매장들 리뉴얼 진행하면 어렵다. 매장리뉴얼이나 BI교체 같은 것은 이익이 많이 발생할 때 천천히 해도 되는 것이다. 지금은 전략 다변화를 통해서 허리띠를 졸라 매어 적은 자본으로도 성장을 유지할 수 있는 게 중요하다”고 지적했다.

또 다른 게시 글은 “에이블씨엔씨가 수렁을 탈출하려면 마케팅 쪽으로 돈 쏟아 부어서 승부를 보려는 것은 자제해야 한다. 브랜드샵 영업전문가를 전문경영인으로 영입해서 적자매장 및 성장 정체 점포 일부의 구조조정과 본사 구조조정을 통해 수익성을 개선해야 한다. 일본에 진출한 것처럼 단일 브랜드샵 형태가 아니라 해외 유통시장에 맞게 편집샵 쪽으로 시장을 개척해야 한다”고 지적했다.

다른 게시 글은 “화장품만 해서는 가망이 없다. 드러그스토어로 방향 틀어서 미샤 화장품 + 잡화로 승부를 해야 한다. 충분히 경쟁력 있다”고 밝히고 있다.

이 같은 전문성을 갖고 있는 게시 글은 다른 화장품 종목에서는 찾아보기 힘들다. 또 화장품에 대한 속성과 유통 현황 등을 알지 못하면 이 같은 진단과 분석을 내놓기 어렵다. 아무튼 주주들의 건강한 대안제시 문화가 시도되고 있어 긍정적이다.