지난 2017년 동기 대비 매출 감소, 영업이익과 순이익 적자 전환

에이블씨엔씨 미샤의 구원투수로 P&G와 엘지생활건강이라는 화려한 경력을 가진 이세훈대표가 투입됐다. 특히 이 대표는 미샤의 회생방안으로 막대한 자금을 투입해 메이저급 모델기용과 BI교체, 매장 리뉴얼을 진행했다.

이때 일부에서는 현 시점에서 막대한 비용을 투자하는 것은 가맹점들의 영업 기간 단축 등으로 손실을 줄 수 있어 완급을 조정해야 한다는 지적이 있었다. 특히 본지도 가맹점에 대한 설문조사를 실시한 결과 샘플 등 현실적인 지원을 희망했었다.

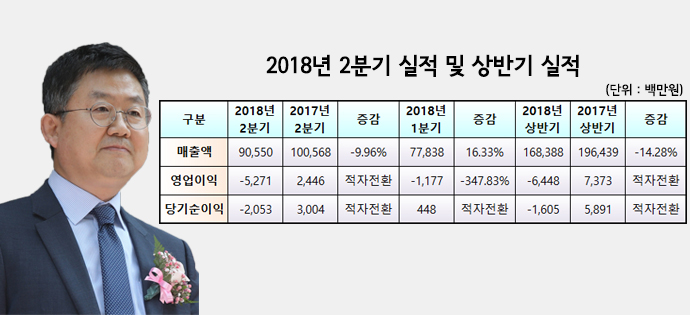

아무튼 이세훈 대표는 새로운 개혁 방안을 추진했다. 오늘(9일) 에에블씨엔씨는 2분기 실적을 발표해 그동안의 성과에 대한 중간 평가를 맞았다. 지난 2017년 2분기에 비해 매출 감소를 가져왔으며 영업이익과 당기순이익은 적자로 전환했다.

에이블씨엔씨가 발표한 실적 자료에 따르면 2017년 2분기에 1,005억원이던 매출이 올해 2분기에는 905억원으로 9.96% 감소했다. 영업 이익은 24억원의 흑자에서 52억원의 적자를 기록했다. 당기순이익은 30억원에서 20억원으로 마이너스 성장을 달성했다.

또 1,2분기를 합산한 상반기와 비교해 보면 2017년에는 총 1964억원의 매출이었지만 2018년에는 1,683억원으로 14.28% 하락했다. 영업이익은 73억원의 흑자에서 64억원 적자를, 당기순이익은 58억원 흑자에서 16억원의 적자를 각각 기록했다.

이와 관련, 에이블시엔씨는 ‘지난해 밝힌 유상 증자 투자 계획에 따라 플래그십 스토어 오픈 및 BI 재정립 등을 위한 지급 수수료 등 비용이 증가했고, 신제품 출시를 위한 연구 개발비 및 광고 선전비가 크게 늘었기 때문이다. 다만 전년 동기 대비 매출 감소 폭이 1분기 19%에서 2분기 9.96%로 줄어든 점과 전 분기 보다 16% 가량 매출이 증가한 것은 추후 상황에 대한 긍정적인 지표’라고 해명했다.

하지만 일부 투자자들은 경영진의 교체를 주장하고 있다. 종목토론실의 한 투자자는 “영업이익 감소의 원인인 비용이야 그렇다 치더라도 매출 줄어드는 것은 더 이상 가망성이 없는 것이 아니냐”고 지적했다.

또 “메이저급 모델 기용하고, BI교체하고 매장 리뉴얼을 했는데도 효과가 없다. 이 브랜드는 이제 죽은 거나 마찬가지다. 무능력한 경영자들의 대폭교체가 필요하다”고 주장했다.

관련기사

- [7 끝]에이블씨엔씨, 미샤 4대 발전전략 실효성...'가맹점,국가경쟁력,일자리 창출'

- [6]에이블씨엔씨, 미샤 4대 발전전략 실효성...‘내수부진,신채널성장,중국 영향’

- [5]에이블씨엔씨, 미샤 4대 발전전략 실효성...‘1년만에 주가 1만원 정도 하락’

- [4]에이블씨엔씨, 미샤 4대 발전전략 실효성...'가맹점, 샘플 지원 시급'

- [3]에이블씨엔씨, 미샤 4대 발전전략 실효성...'가맹점 협조없으면 안돼'

- [2]에이블씨엔씨, 미샤 4대 발전전략 실효성...'이세훈 대표 체제 구축'

- [1]에이블씨엔씨, 미샤 4대 발전전략 실효성...'저가와 미투 이미지 쇄신'