징동 년간 뷰티 판매액 447위안...5.4% 상승

후 7위, 설화수 12위 등 국내 브랜드 7개 포진

지피크럽 45.86%, 닥터자르트가 39.13% 등 폭락

중국은 국내 보다 뷰티제품의 전자상거래 시장이 활발했다. 코로나 이후 전자상거래시장이 세계적으로 확장되고 있다. Nint에 따르면2022년 7월말 현재 타오바오, 티몰, 징동 등 3대 전자상거래플랫폼의 년간 뷰티 총 매출은 70조를 돌파했다고 밝혔다. 국내 화장품업체들의 중국 진출시 기본적인 정보를 전달하기 위해 기획했다. -편집자 주-

[하]징동 뷰티 매출 현황

2021년 8월부터 2022년 7월까지 1년 동안 징동 뷰티 매출은 447억 위안으로 전년 동기 대비 5.4% 증가했다.

지난 1년간 징동 뷰티 매출은 스킨케어, 남성 스킨케어, 뷰티 도구 등 품목 매출은 7.58%, 3.26%, 15.46%를 증가했고, 메이크업/향수 부분은 3.3% 감소했으나 전반적으로 안정세를 보이고 있다. 하지만 타오바오 보다는 2배 이상, 티몰 보다는 4배 이상 격차를 보이고 있다.

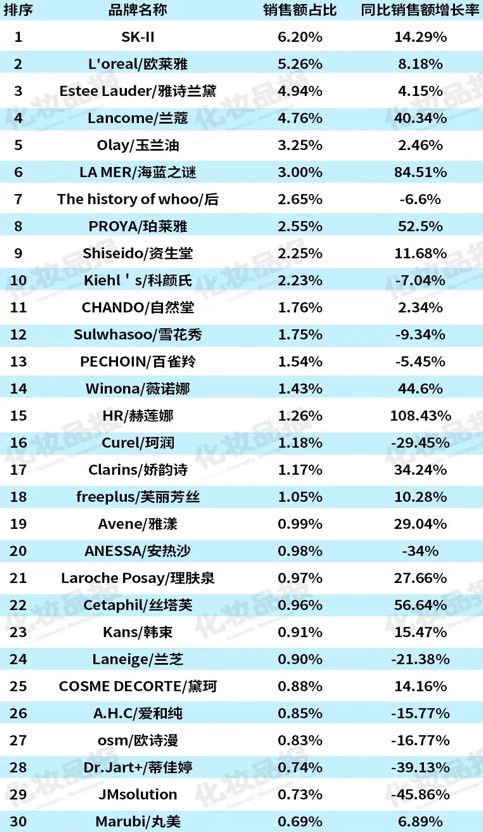

징동플랫폼은 티몰과 타오바오의 스킨케어부문과 비슷하게 글로벌 브랜드가 상위권에 포진해 있으며 국내의 경우에는 LG생활건강의 더후가 7위에, 아모레퍼시픽의 설화수는 12위에, 아모레퍼시픽 라네즈가 24위에, 유니레버의 AHC는 24위, 에스티로더의 닥터자르트가 28위에, 지피크럽은 29위에 각각 올랐다. 중국 로컬 브랜드의 경우에는 전체 30개 브랜드 가운데 7개를 차지고 있다.

브랜드 별 매출 순위는 SK ll(일본)가 1위를 달성했다. 이어 로레알(프랑스), 에스티로더(미국), 랑콤(프랑스), 올레이(미국), 라메르(미국), 더후(한국), 프로야(중국), 시세이도(일본), 키엘(미국), 자연당(중국), 설화수(한국), 바이췌링(중국), 위노나(중국), 헬레나 루빈스타인(프랑스) 등의 순이다. 아모레퍼시픽의 라네즈(한국)는 24위, 유니레버의 AHC(한국)는 26위, 에스티로더의 닥터자르트(한국)는 28위, 지피크럽(한국)은 29위를 기록했다.

또 전체 매출에서 각 브랜드별 매출 비중은 SK ll 6.20%, 로레알 5.26%, 에스티로더 4.94%, 랑콤 4.76%, 올레이 3.25%, 라메르 3.00%, 더후 2.65%, 프로야 2.55%, 시세이도 2.25%, 키엘 2.23%, 자연당 1.76%, 설화수 1.75%, 바이췌링 1.54%, 위노나 1.43%, 헬레나 루빈스타인 1.26% 등다. 아모레퍼시픽의 라네즈는 0.90%, 유니레버의 AHC는 0.85%, 에스티로더의 닥터자르트 0.74%, 지피크럽 0.73% 등이다.

특히 각 브랜드별 전년 동기 대비 매출 증감률의 경우에는 전체 30개 브랜드 가운데 11개 브랜드만 하락하고 나머지 브랜드는 모두 상승했다. 헬레나 루빈스타인이 108.43%로 가장 많이 상승했고 이어 라메르 84.51%, Cetaphil 56.64%, 프로야 52.5%, 위노나 44.6%, 랑콤 40.34%, 클라란스 34.24% 등이다. 글러벌 브랜드와 중국 로컬 브랜드가 성장을 주도했다.

반면 매출이 하락한 브랜드는 한국의 지피크럽이 45.86%로 가장 높았아. 이어 에스티로더 닥터자르트가 39.13%, 일본 Curel 29.45%, 아모레퍼시픽 라네즈 21.38%, 중국 OSM 16.77%, 유니레버 AHC 15.77%, 아모레퍼시픽 설화수 9.34%, LG생활건강 더후 6.6% 등으로 한국 브랜드가 중점적으로 감소했다.