1인당 화장품 소비규모 4-6배 격차

트랜드 세터인 Z세대 집중 공략해야

성장중인 3,4,5선 도시 공략 준비

K뷰티는 박근혜 정부 시절에 70여년 만에 처음으로 중국 시장을 발판삼아 괄목할만한 성장을 추구했다.

이후 사드문제가 발생하면서 중국 정부는 금한령과 단체관광금지 등의 조치를 취했다. 이때부터 K뷰티는 중국 시장에서 서서히 힘을 잃었다. 아모레퍼시픽 등 일부 브랜드는 이때 중국의 사회적 분위기 등을 고려해 탈 중국화를 시도했다.

하지만 기대만큼의 성과를 거두지 못했다. 다시 중국 시장에 몰입하기 시작했다. 하지만 몇 년 사이에 중국 시장은 가파르게 발전하고 성장하면서 점처럼 과거처럼 시장을 장악하기 힘들었다. 지금도 다양한 도전에 직면해 있다.

그렇다면 K뷰티가 앞으로도 중국 시장에 더 몰입해야 하는지 의문이다. 중국 화장품 시장은 지난 2019년 화장품 소매 총액이 2,992억2000만 위안으로 전년 동기 대비 14.25%를 성장했고 최근 5년간 10.40%의 연간 복합성장율을 기록하고 있다. 또 2020년에는 코로나의 직접적인 영향을 받았지만 1월부터 11월까지 화장품의 누적 소매 총액은 3,075억8000만 위안으로 전년 동기 대비 13.59% 증가했다.

최근 5년간 화장품 복합성장률은 10%다. 그동안 엄청난 성장을 추구해온 중국 화장품 시장은 앞으로도 지속적인 성장이 가능할까? 성장 가능성이 있어야 몰입을 하든 다른 대안을 찾을 수 있기 때문이다.

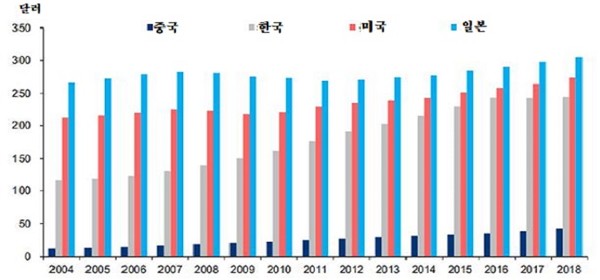

이를 예측하는 여러 가지 지표가 있겠지만 국민 1인당 화장품 소비규모도 하나의 지표로 참고할 수 있다. Euromonitor가 미국, 일본, 한국, 중국 등 4개국의 국민 1인당 화장품 소비액을 조사한 데이터에 따르면 아직도 중국 시장의 성장 가능성은 충분하다.

지난 2018년 현재 중국의 1인당 화장품 소비규모는 50달러로 추산됐다. 반면 일본은 300달러, 미국은 250 달러, 한국은 200달러로 추산됐다. 때문에 중국의 1안당 소비액은 4배에서 6배정도의 격차가 있다.

중국이 지속적인 경제성장과 함께 지금과 같은 화장품 소비 트랜드가 유지된다면 현 수준 보다 4배에서 6배정도 더 성장할 가능성이 있다. 따라서 K뷰티는 중국 시장을 더 연구하고 파고들어야 할 것으로 예상된다.

세대 공략은 Z세대(1995~2009년생)다. 이들은 활발한 소통을 하면서 트랜드를 형성하고 주도한다. 특히 미래의 화장품 소비 핵심세대이기 때문이다. 때문에 Z세대는 성장과 직결된다. 중국의 데이터에 따르면 2020년 3월 뷰티 소비자층 중 24세 이하가 46.7%에 이르고 있다.

따라서 Z세대를 중점적으로 공략하는 전략 수립이 필요하다. 그리고 1,2선 도시의 소비자는 이미 화장품 소비자 한계에 이르렀다. 나머지 3, 4, 5선 도시에 거주하는 소비자를 공략하는 중장기 전략도 필요하다.

한편 Euromonitor에 따르면 중국의 2019년 스킨케어 시장 규모는 2444억1500만 위안이다. 최근 5년 연간 복합성장율이 8.35%, 색조화장품 시장 규모는 551억 8900만 위안이었고 최근 5년 동안의 연간 복합성장율이 15.95%다.

2025년에는 스킨케어 시장 규모가 4000억 위안, 메이크업 시장 규모는 1341억 위안으로 예상했다. 이 가운데 효능성 스킨케어는 2019년 시장 규모가 740억 위안, 2025년 1250억 위안에 이를 것으로 예상했다.

또 2018년 유아 전용 제품의 시장 규모가 197억 700만 위안으로 전년 대비 15.36%의 증가율을 보였고 그 후에 15%의 증가폭을 유지할 것으로 예상했다. 남성 전용 제품은 2018년 시장 규모가 144억8500만 위안이고 2023년까지는 200억 위안을 돌파할 것으로 전망했다.