시스템 정비·로컬 기업 성장 등으로 대박 기회 소멸

저성장 시대 진입하면서 시장 점유률 경쟁이 성장 좌우

K뷰티 한한령에도 해마다 수십% 고성장...코로나때 하락

그동안 박스권에 묶여서 좀처럼 움직이지 않던 국제 뷰티시장이 지난 10여년동안 활황국면이었다.

15억명의 인구를 보유한 거대한 중국 뷰티시장의 문호가 전면적으로 개방됐기 떼문이다. 특히 중국에는 자국 브랜드가 크게 성장하지 못해 견제가 약한 무주공산의 시장이다. 이처럼 좋고 큰 시장이 개방되자 우리나라를 비롯한 세계 각국의 모든 브랜드는 돈을 벌기 위해 중국으로 중국으로를 외치며 진출했다.

세계 각국의 뷰티 브랜드가 중국 뷰티시장을 통해 막대한 수익을 챙기자 중국 정부는 그동안 정부차원에서 뷰티산업을 발전시키면서 바이췌링을 비롯한 다수의 뷰티기업을 육성해 경쟁력을 높여나가고 있다. 특히 퍼펙트다이어리는 미국 나스닥에 상장하면서 국제 뷰티 시장에 진출하고 있다.

그리고 과거 우리나라의 물산장려운동과 비슷한 궈차오(애국소비)캠페인을 진행하고 있다. 따라서 중국 국민들은 브랜드 인지도나 품질이 약간 미흡하더라도 자국의 뷰티 기업들이 생산하 제품을 소비하고 기업은 이 수익금으로 재투자를 하며 경쟁력을 향상시키는 '선순환 뷰티경제시스템'을 구축해 나가고 있다.

특히 중국정부는 뷰티키업 육성과 국민들의 애국소비와 함께 뷰티 게임의 룰인 자국의 화장품법을 국민 안전을 명분으로 효능효과를 표시하고 광고하려면 자국의 인체실험기관에서 임상을 반드시 진행해야 하는 등 전면적으로 개정했다. 오는 5월1일부터 발효된다. 중국 뷰티 시장 진입에 대한 기회비용을 공식적으로 받겠다는 계산이다.

때문에 최근들어 중국 뷰티기업들이 급속히 성장하면서 국제 경쟁력을 향상했다는 주장이 계속 제기되고 있다. 그동안 '무주공산'이던 중국 뷰티 시장이 이제는 확고한 지지층을 확보한 기존의 점유률 게임으로, 뿐만 아니라 시장 규모도 년간 수십 %의 고성장 시대에서 저성장시대로 진입하고 있다.

이처럼 중국 뷰티 시장은 중국 로컬 기업들의 성장, 애국소비, 중국의 화장품법 개정, 고성장에서 저성장으로 변화하고 있다. 시장이 안정되면 브랜드 인지도가 안정적인 매출을 견인할수밖에 없다. 국내의 경우에도 과거 로드샵 브랜드가 우후죽순처럼 탄생할때 품질은 뒷전이고 로드샵의 간판과 가맹점 수가 매출의 관건이었다.

이후 시장이 포화상태에 이르면서 각 로드샵마다 시장 점유률은 크게 변하지 않았다. 점유률을 향상시키려면 막대한 광고 등 마케팅을 진행해야 했다. 막대한 자금을 투입해도 좀처럼 시장 점유률을 높일 수 없었다. 장기적으로는 1등과 2등 그리고 자금력이 풍부한 로드샵만 생존한다. 또 그동안 시장 점유률이 있기 때문에 망해도 천천히 망한다.

저성장 그리고 안정적인 시장에서는 시장 점유률을 얼마나 확보했는지가 중요하다. 그렇다면 중국 뷰티시장에서 세계 각국의 브랜드의 점유률은 어느정도일까? 국내 뷰티업계가 아무리 많이 발전했다하더라도 이 같은 자료를 생산하는 곳이 없다. 데이터에 기반한 사업을 하지 않고 있기 때문이다.

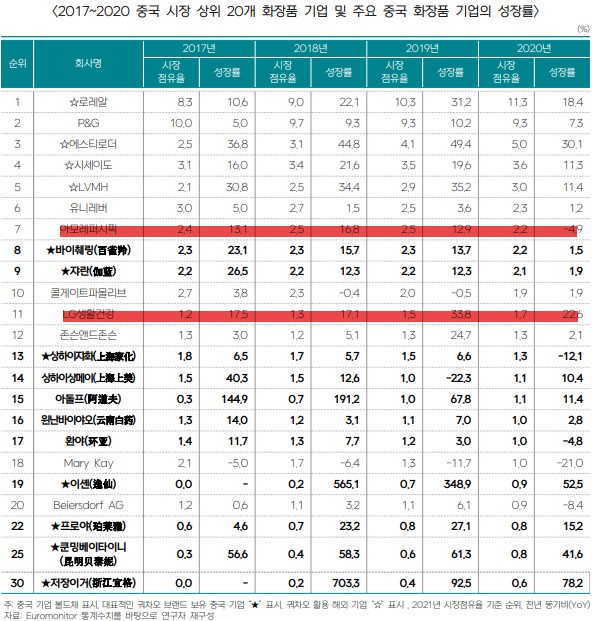

최근 무역협회가 '2017~2020 중국 시장 상위 20개 화장품 기업 및 주요 중국 화장품 기업의 성장률'이라는 데이터를 발표했다. 2020년 기준의 점유률은 로레알이 11.3%로 가장 높다. 이어 P&G 9.3%, 에스티로더 5.0%, 시세이도 3.6%, LVMH 3.0%, 유니레버 2.3%, 아모레퍼시픽 2,2%, 바이췌링(중국) 2.2%, 쟈란(중국) 2.1%, 콜데이트파몰리브 1.9%, LG생활건강 1.7%, 존슨앤존슨 1.3% 등의 순이었다.

또 로레알은 2017년에는 8.3%였으나 해마다 성장하면서 2020년에는 11.3%로, 에스티로더는 2.5%에서 3.6%로, 시세이도는 3.1%에서 3.6%로, LVMH는 2.1%에서 3.0%로, LG생활건강은 1.2%에서 1.7%로 각각 상승했다. 반면 P&G는 10.0%에 9.0%로, 유니레버는 3.0%에서 2.0%로, 아모레퍼시픽은 2.4%에서 2.25로 하락했다.

년도별 성장률은 로레알은 2017년 10.6%에서 2018년 22.1%, 2019년 31.2%, 2020년 18.4%로 해마다 고속성장을 하면서 중국 시자장에서 막대한 수익을 올리고 있다. 에스티로더의 경우에도 2017년 36.8%, 2018년 44.8%, 2019년 49.4%, 2020년 30.1%로 가장 높은 성장률을 기록하면서 안정국면으로 진행하는 중국 시장서 안착하고 있다.

반면 아모레퍼시픽은 2017년 13.1%, 2018년 16.8%, 2019년 12.9%로 성장했지만 2020년에는 4.9% 마이너스 성장을 기록했다. LG생활건강의 경우에는 2017년 17.5%, 2018년 17.1%, 2019년 33.8%, 2020년 22.6%로 큰 폭으로 성장했다. 특히 K뷰티는 사드배치로 인한 중국의 한한령 조치로 중국 시장에서 피해를 입었다고 증권사 등이 주장하고 있다.

하지만 한한령 제제조치가 발생한 이후에도 아모레퍼시픽과 LG생활건강의 중국 시장의 년도별 점유률과 성장률은 계속 성장한 것으로 나타나 큰 피해가 없는 것으로 분석됐다. 한한령 보다는 오히려 코로나가 본격적으로 발생한 2020년에 글로벌 브랜드와 국내기업들의 성장률이 낮아진 것으로 분석됐다.

특히 중국의 해관총서가 밝힌 자료에 따르면 한국 뷰티 수입은 2017년 115억 위안, 2018년 189억 위안, 2019년 227억 위안, 2020년 245억 위안, 2021년 270억 위안 등으로 한한령 제제 이후에도 해마다 계속 증가한 것으로 나타났다. 증가률은 2017년 42.44%, 2018년 64.00%, 2019년 20.02%, 2020년 7.96%, 2021년 10.13% 등이다.

특히 미중관계가 계속 악화일로에 있지만 정작 미국 뷰티 브랜드의 대표격인 에스트로더는 해마다 고속성장을 하고 있다. 따라서 정치적인 영향 보다는 브랜드의 품질과 인지도, 현지 마케팅 등 기업의 현지 경영활동이 더욱 중요한 것으로 나타났다.

한편 중국의 로컬 브랜드의 성장도 주목된다. 시장 점유율 30위안에 진입한 중국 브랜드는 8위 바이췌링, 9위 쟈란, 13위 상하이쟈화, 14위 상하이샹메이, 15위 아돌프, 16위 윈난바이야호, 17위 환야, 19위 이셴, 22위 프로야, 15위 쿤밍베이타이니, 30위 저장이거 등 총 11개 브랜드가 포진하고 있다.