매출 성장률, 올해 15%서 내년 13%로 예상

영업이익, 올해 90%대서 내년 20-50% 전망

한국콜마는 올해 3분기 연결 기준 매출은 5,164억원으로 전년 동기 대비 9.1%, 영업이익이 310억원으로 71.5% 증가했다는 나쁘지 않은 공시를 10일 발표했다.

하지만 투자자들은 긍정적인 평가를 하지 않았다. 10일 11.31%(6,300원), 11일 4.76%(2,350원) 등 이틀 간 총 8,650원이 하락됐다. 특히 기관과 외국인투자자들도 이 기간 동안 동시에 매도했다.

보통 실적이 개선되며 주가가 상승하면서 투자분위기가 개선되지만 한국콜마의 경우에는 3분기 실적이 개선됐지만 투자자들은 냉담하게 반응하고 있다.

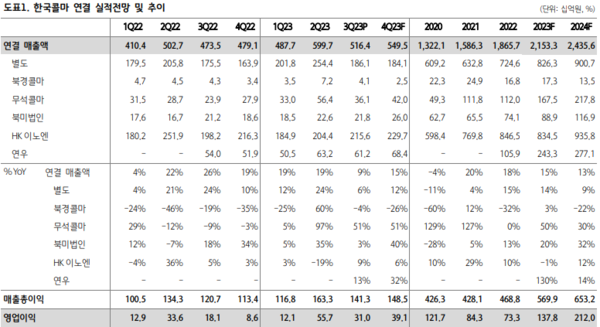

따라서 키움증권과 하나증권이 작성한 한국콜마에 대한 리포트를 조사했다. 우선 2024년 예상 연결 매출액 전망에 대해 키움증권은 2조 4,346억원으로 하나증권은 2조 4,356억원으로 성장할 것으로 각각 전망했다.

하지만 한국콜마의 년도별 성장률에 대해 키움증권은 2022년 18%, 2023년 15%였지만 내년은 13%로, 하나증권은 2021년 20%, 2022년 18%, 2023년 15%였고 내년은 13%로 각각 예상해 성장률 둔화를 예상했다.

또 별도 매출에 대해 키움증권은 2022년, 2023년 15%였지만 내년은 14%로, 하나증권은 2022년 15%, 2023년 14%였지만 내년은 9%대로 낮아질 것으로 전망했다.

중국의 무석법인의 매출에 대해 키움증권은 올해 48%에서 내년은 34%로, 하나증권은 올해 50%에서 내년은 30%로 각각 예상했다. 북경법인에 대해 키움증권은 올해 9%에서 내년은 0%로, 하나증권은 올해 3%에서 내년은 -22%를 각각 예상했다.

영업이익의 경우에는 키움증권은 올해 1,399억원으로 전년대비 91% 증가되지만 내년은 1,684억원으로 20% 증가를, 하나증권은 올해 1,378억원으로 88% 증가되고 내년은 2,120억원으로 54% 증가를 전망했다.

한편 키움증권은 한국콜마의 4분기 연결 매출은 국내, 중국, 북미 성장률에 힘입어 전년 동기 대비 14%, 영업이익은 377%을 각각 기록할 것으로 전망했다.