4분기, 면세 48% 감소...중국 매출 4% 상승

중국 매출 1조 2,000억원 vs 북미 매출 1,000억원

면세점 매출과 중국 매출 하락이 아모레퍼시픽의 3분기 실적을 악화시킨 핵심 요인인 것으로 나타났다.

특히 아모레퍼시픽은 중국 대체시장 및 새로운 성장 동력으로 미국 등 북미시장에 주력하고 있다. 하지만 지난 2021년 중국 시장 매출이 1조 2,000억원인 반면 북미시장 매출은 1,000억원으로 12배정도의 차이를 보이고 있어 급격한 방향전환 보다는 중국 시장을 유지하면서 북미시장을 개척하는 전략이 필요한 것으로 예상된다.

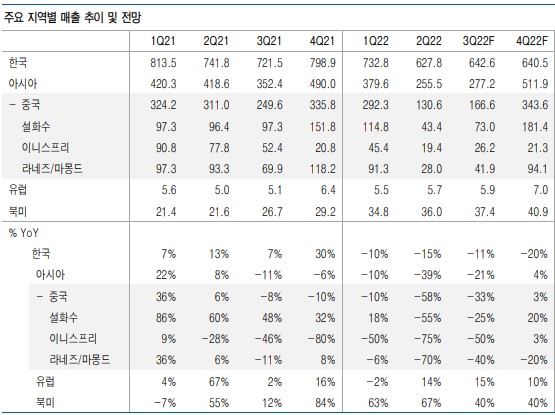

최근 유안타증권이 아모레퍼시픽의 채널별 주요 지역별 매출 추이 및 전망에 대한 리포트를 발표했다. 3분기 면세점 매출이 1,500억원으로 추산했다. 지난 2021년 3분기는 2,590억원으로 무려 42%가 감소했다. 4분기의 경우에는 1,800억원으로 전년 동기 3,430억원 보다 48%가 감소할 것으로 추산해 면세점 사업에서 심각한 문제가 발생한 것으로 분석됐다.

또 지역별 매출의 경우에는 중국 매출이 1,662억원으로 전년 동기 2,490억원 보다 33% 감소할 것으로 추산했다. 하지만 4분기의 경우에는 3,430억원으로 전년 동기 3,350억원 보다 3% 증가할 것으로 예상했다. 4분기에 실시되는 중국의 광군절 특수를 기대하고 있는 것으로 풀이된다.

3분기 브랜드별 중국 매출의 경우에는 설화수가 730억원으로 전년 동기 97억원 보다 25% 감소, 이니스프리는 262억원으로 전년 동기 524억원 보다 50%, 라네즈 및 마몽드는 419억원으로 전년 동기 699억원 보다 40% 각각 감소할 것으로 추정해 주요 브랜등의 중국 사업이 부진한 것으로 분석됐다.

한편 유안타증권은 리포트를 통해 아모레퍼시픽의 3분기 국내 화장품은 매출 5.4천억원(YoY-10%), 영업이익 406억원(YoY-29%) 예상한다. 내수는회복세를 띄나, 면세 매출 하락이 영향을 미쳤다고 밝혔다.

또 면세 매출은 1.5천억원(YoY-42%)을 추정하며, 중국 소비 부진 및 설화수의 저가 라인 디마케팅 전략으로 시장 점유율 하락 예상된다. 국내 매출은 3.9천억원으로 전년동기비 15% 성장 예상한다. 이커머스가 주요 성장 부문이다. 면세 매출 감소에 따른 고가 브랜드 비중 축소로 수익성은 2% 하락할 것으로 추정했다.

해외는 매출 3.2천억원(YoY-17%), 영업손실 77억원(적자전환)을 전망한다. 중국은 부진 지속되었으며, 북미와 유럽은 견조한 것으로 파악된다. 법인별 성장률(원화)은 중국 -33%, 북미 +40%, 유럽 +15% 전망한다.중국은 매출 1.7천억원(YoY-33%), 영업손실 183억원(적자전환)을 전망한다고 밝혔다.

부진한 소비 환경에 이니스프리/마몽드/라네즈 매장 구조조정 영향이 더해졌다. 설화수 또한 저가 라인 디마케팅 전략으로 20% 수준의 감소를 예상한다. 전분기비 손익은 개선되었는데, 이커머스 영업 정상화에 따른 매출 상승, 마케팅비/고정비 축소 등에 기인한다. 북미와 유럽은 라네즈 중심으로 호조세 이어지는 것으로 파악된다고 밝혔다.