성숙기 따른 전략 없으면 퇴출 불가피

지난해 프랑스 꺾이고 올해 일본 하락 시작

중국 뷰티시장이 성장기를 지나서 성숙기로 진입하고 있다는 정황이 포착되고 있어 국내 화장품업계도 현지 상황에 맞는 새 전략 수립이 요구된다.

2013년부터 중국 화장품 시장이 경제수준 향상 등으로 해마다 수십 %씩 성장하면서 국내 화장품은 인접성, 비슷한 피부 타입, 중국 유통상들의 고마진 정책 등으로 동반 성장했다.

특히 중국 유통상들이 국내 브랜드와 연간 수백억원의 판매 계약을 체결하거나 일부 유통상들은 대리점이나 로드샵 혹은 도매상들로부터 막대한 량의 제품을 구매하기도 했다.

때문에 국내 화장품은 중국 현지에서 시장을 개척하거나 마케팅을 통한 브랜드 파워 향상 등을 진행할 필요성을 느끼지 못했다. 그만큼 중국 시장진출에 따른 기회비용이 낮았다.

그러나 중국 로컬 브랜드가 20년 동안 성장해 자국 시장의 유리한 점을 활용해 점점 세력을 확장하고 있고, 중국 여성들도 세계 각국의 브랜드를 사용하면서 국내 화장품과 세계 각국의 화장품의 가치를 비교 판단하기 시작했다.

다양한 상황이 복합적으로 작용하면서 국내 화장품은 중국 시장에서 위기를 맞고 있다. 특히 중국 시장에서 특별한 대책을 마련하지 못하고 사드와 단체관광객, 코로나 등 정치적 이유 때문이라고 주장하고 있다.

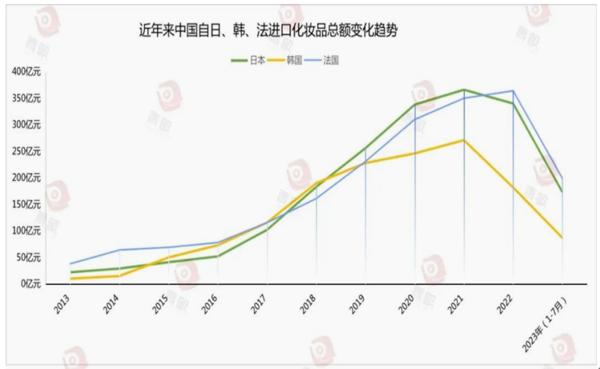

그러나 중국 해관총서(관세청)의 수입화장품 통계 자료에 따르면 우리나라 화장품의 수입은 사드사태가 본격화된 2018년에도 증가됐고 수입국 1위였다. 또 2021년까지 계속 증가됐다.

또 프랑스 화장품 수입은 2019년에 수입국 1위를 차지했고 이어 계속 증가됐지만 2022년에 감소됐고, 일본화장품 수입은 2022년에 수입국 1위를 차지했다.

특히 우리나라와 프랑스 화장품 수입이 2022년부터 감소세로 전환됐고, 일본화장품은 올해(1-7월)부터 감소되기 시작했다. 따라서 우리나라와 프랑스, 일본 등 주요 수입국의 화장품 수입액이 동시에 감소되고 있다.

다만 우리나라 화장품의 감소가 일본이나 프랑스 보다 일찍 시작됐고 이들 국가들 보다 감소 폭이 크다는 것이 문제다.

따라서 3대 주요 수입국의 판매 증가율이 동시에 감소한다는 것은 중국 화장품 시장은 도입기와 성장기를 지나 성숙기로 진입하고 있다고 판단할 수 있다.

성숙기에는 경쟁이 심화되고, 판매 촉진비 증가 등으로 영업이익 감소하고, 자칫 시장에서 퇴출된다. 때문에 고객관리와 브랜드 파워 강화, 품질 개선, 광고 등 마케팅을 통한 고객 충성도 유지가 필요하다.

국내화장품은 중국 화장품 시장의 도입기와 성장기 때 많은 반사이익을 얻었다. 또 그동안 비용이 수반된다면 유통상에 대한 판매에만 집중했고 현지 마케팅을 등한시했다.

성숙기에 진입하는 중국 화장품시장에서 지속 성장을 위해서는 새로운 전략이 요구된다.

관련기사

- '아모레·LG생건 회수 VS 코스맥스·코스메카 강화'

- 이니스프리 대체재가 3ce인가?

- 중국의 일본화장품 불매운동 효과는 '-180억원'

- [2]중국 스킨케어세트 시장 침체기 진입

- [4]중국 파우더 시장 마이너스 성장

- [5]중국 로컬 베이스, 메이블린을 침몰 시켰다!

- 일본 원전 오염수 방류...클렌징 폼 '흔들'

- K뷰티 일본 수출 폭등...'메이크업이 스킨케어 추월'

- [6]중국 수분크림 성숙기 진입...로레알·올레이 ‘침몰‘

- 수입 화장품, 중국 시장 점유율 32%

- 설화수·더후, 중국 시장 다시 강화

- 아모레퍼시픽, 중국 공략 강화...투자자 '관망'