중국 로컬 브랜드 상위 10위권 중 8개

1천% 이상 확대...국내 브랜드 없어

2022년 7월부터 중국 최대 전자상거래플랫폼인 티몰을 통해 중국 뷰티 시장의 동향을 진단해 오고 있다. 또 국내 화장품이 중국 로컬 및 글로벌 브랜드와 얼마의 경쟁력을 갖고 있는지 분석하고 있다. -편집자 주-

[5]2024년 2월 중국 파우더 시장 동향

중국의 로컬 파우더가 자국 시장에 대한 장악력을 높였다.

지난해 10위권에 중국 로컬 파우더는 7개가 포함됐지만 올해는 8개로 증가됐다. 반면 그동안 상위권을 유지해 오던 이탈리아 브랜드가 탈락하는 등 변화가 심했다.

특히 이들 중국 로컬 브랜드들은 2년째 변동성이 없어 브랜드 인지도의 향상은 물론 시장에 안착한 것으로 분석돼 한국 파우더의 진출이 더욱 어려워진 것으로 해석된다.

한편 지난해 2월 TOP10 브랜드의 총 판매량은 39만개였지만 올해는 500만개로 무려 1,182% 폭등해 시장이 급격히 활성화됐다.

국내 파우더의 경우에도 전년 동월 대비 491% 폭등했지만 TOP10제품의 총 판매량은 21만개로 많은 격차를 보여 경쟁력이 많이 부족한 것으로 나타났다.

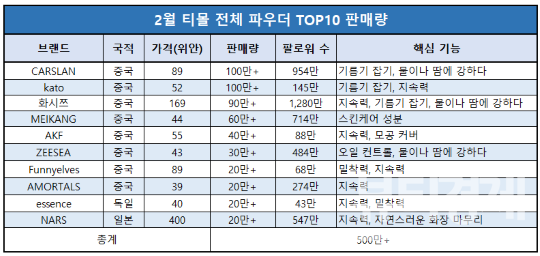

한편 2월 티몰 전체의 파우더 TOP 10제품 브랜드별 판매량은 CARSLAN(중국) 100만개, kato(중국) 100만개, 화시쯔(중국) 90만개, MEIKANG(중국) 60만개, AKF(중국) 40만개, ZEESEA(중국) 30만개, Funnyelves(중국) 20만개, AMORTALS(중국) 20만개, essence(독일) 20만개, NARS(일본) 20만개 등이었다.

따라서 KIKO(이탈리아)가 탈락했고, Funnyelves(중국)가 신규로 진입했다.