면세 따이공 매출 전년 동기 대비 -25% 하락

코로나 해제에도 중국내 매출 -29% 하락

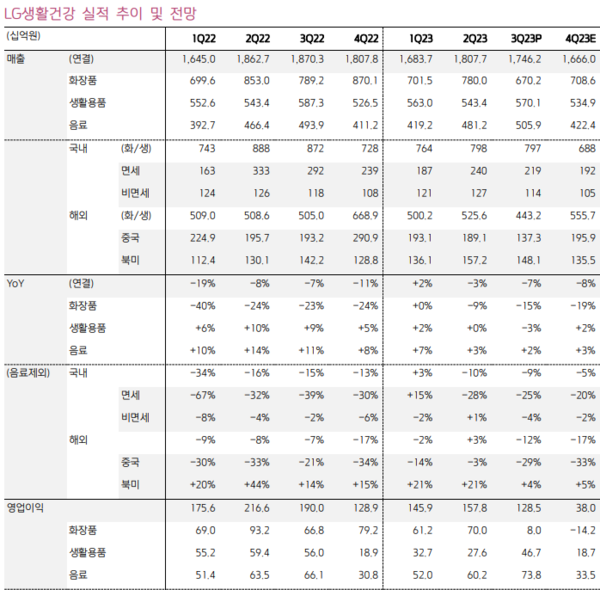

4분기 면세 -25%...중국내 -33% 감소 예상

LG생활건강이 면세점의 면세 따이공에 대한 특단의 대책을 수립해야 할 것으로 전망된다.

어제 LG생건은 매출 6.6%, 영업이익 32.4% 감소됐다는 3분기 실적을 발표했고 오늘(27일) 키움증권은 ‘LG생활건강 실적 추이 및 전망‘이란 프리뷰를 발표했다.

프리뷰에 따르면 LG생활건강의 3분기 실적 부진은 면세점의 면세 따이공 매출이 전년 동기 대비 -25%, 중국내 매출이 -29% 각각 폭락되면서 직접적인 원인으로 작용한 것으로 나타났다.

특히 그동안 국내 화장품업계와 증권가에서는 코로나로 인한 국경 및 사회 통제와 중국 단체관광객의 비자 발급 불허로 인한 따이공 매출 감소가 부진 원인이라고 지목했다.

그러나 중국은 코로나로 3년간 물류 이동 제한 등 강력한 사회통제를 실시했지만 올해부터 정상화했지만 LG생활건강의 중국내 매출은 1분기 -14%, 2분기 -3%, 3분기 -29% 각각 감소돼 코로나 때 보다도 하락됐다.

특히 중국 정부는 지난 8월10일 우리나라를 비롯한 세계 70여개국에 대한 단체관광을 재개했지만 면세 따이공 매출은 1분기 15% 증가된 후 2분기 -28%, 3분기 -25% 각각 감소돼 기대와 달리 활성화되지 않은 것으로 분석됐다.

때문에 LG생활건강의 매출 부진은 코로나와 단체관광객 방한 등 면세 따이공의 문제 보다는 제품 경쟁력, 현지화 등 다른 부분에 대한 검토가 이워져야 할 것으로 분석된다.

한편 키움증권의 프리뷰에 따르면 화장품과 생활용품의 3분기 국내 면세 매출이 2,190억원으로 전년 동기 대비 -25%로 감소됐고, 4분기에도 1,920억원을 달성해 -25%를 기록할 것으로 예상했다.

해외 지역의 경우에는 3분기 중국 매출이 1,373억원으로 전년 동기 대비 -29% 감소됐다. 4분기에는 1,959억원을 달성하지만 -33% 감소될 것으로 예상했다.

3분기 화장품 매출은 6,720억원으로 전년 동기 대비 -15% 감소됐다. 특히 4분기 예상 매출은 7,086억원으로 전년 동기 대비 -19%로 감소 폭이 커질 것이라고 전망했다.

따라서 화장품부문 영업이익이 올해 1분기에는 전년 동기 대비 1% 향상됐으나, 2분기 -25%, 3분기 -88%로 더욱 악화됐다. 4분기에는 적자로 전환될 것으로 예상했다.

관련기사

- LG생활건강, 3분기 매출 6.6%...영업이익 32.4% 감소

- 제로투세븐 유아용크림, 중국 성인시장 공략 필요

- [6]중국 대체 시장은 미국·일본이 아니라 러시아다!

- K 뷰티, 눈앞 이익에 매몰돼 성장 기회 놓쳐...

- [8]태국 여성들, K뷰티 가격 인상에도 관심 증가

- 광군절, 한국 화장품 하나도 없네!

- [9]싱가포르 여성들, K뷰티 가격에 예민하게 반응

- 마녀공장은 광군절 마케팅을 아직 않고 있다!

- [10]말레이시아 ...'립스틱 35%↑vs 아이섀도 42%↓'

- 면세점의 활성화가 필요하다!

- 아모레퍼시픽 실적 공시 앞두고 '노심초사'